时间:2019-04-10 22:30:06 来源:用益研究

(一)宏观金融体制创新的挑战 《商业银行理财

子公司管理办法》的出台正式拉开了我国商业银行混业经营的序幕。办法规定,凡是符合条件或者符合要求的商业银行都可以建立自己直接控股的理财子公司。在这种背景下,我国商业银行朝着通过异业子公司实现混业经营的方向迈出了实质性的一步。 当前全球实行混业经营的金融机构,其业务模式大致可分为三种:全能银行模式、金融控股集团模式和异业子公司模式。今后我国商业银行如果普遍设立理财子公司,即意味着我国商业银行也已进入通过设立异业子公司实现混业经营的发展阶段。伴随商业银行这一针对传统金融监管体制和经营体制的重要突破,可以预期,保险业

、证券基金

业等其他金融机构的混业经营举措也会接踵而来,信托公司

的专属业务将很快被蚕食殆尽,各种“制度红利”“牌照红利”尽数丧失,各类以规避监管约束、政策约束为目的的同业合作逐渐退出历史舞台。在这种情况下,主动资产管理能力必将成为信托公司立于不败之地的不二法门。 (二)“资管新规”背景下的强监管挑战 2018年4月,中国人民银行

、中国银行

(行情601988,诊股

)保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合印发的《关于规范金融机构资产管理业务的指导意见》,为今后我国资产管理机构的发展和资产管理市场的运行树立了统一的监管标准,也使得过去推动信托公司实现爆发式增长的“通道业务+融资业务”模式失去了生存空间。此外,打破刚性汇兑、限制层层嵌套和资金池等也都对信托行业

的短期发展产生着不利的影响。因此,信托公司应积极进行业务创新、去杠杆、去嵌套,在积极压缩通道业务、回归本源定位、助力实体经济发展的过程中,利用其过去积累的资产端、客户端、渠道端、品牌端以及人才团队等资源优势,深挖信托制度优势,依托其他资产管理机构尚不具备的信托“目的功能”,不断创新信托业务。 (三)同业竞争的挑战 资管新政背景下,信托行业已不再单单指代信托公司,凡依托信托法

律关系设立、发挥信托制度优势的商业银行理财子公司、证券投资

基金、基本养老保险基金

、证券期货经营机构的私募

资产管理业务等其他信托业务也均应纳入信托行业范围,这也预示着信托公司的未来发展将面临更加严峻的同业竞争挑战。 首先,信托公司“牌照红利”终结,仅存的少数制度垄断也将逐步打破。银行理财子公司的经营范围、理财功能和资本规模将全面超越信托公司,在主流理财市场形成压倒性优势。实际上,批了多少家银行理财子公司的牌照,就等于批了多少升级版的信托牌照。从这个角度,也可以理解为信托牌照“冻结”的时代已经结束了。一个更高层次、更加完善、更加规范、更加“惨烈”的理财市场或者资管市场的竞争时代已经来临了。 其次,银行理财子公司的经营范围既包括公募理财,又包括私募理财,还包括咨询和顾问业务。不仅几乎涵盖信托公司主流资金信托的业务范围,而且在公募理财方面已经大大超越了信托公司的传统优势,进而极大拓展了银行理财子公司的市场空间和竞争能力。而且,银行理财子公司资本实力雄厚,四大银行设立的子公司注册资金均超百亿。 再次,信托公司传统主流业务模式受到颠覆性冲击,特别是会对银信合作通道业务产生巨大影响。所谓银信合作,就是指在分业经营条件下,商业银行某些业务由于政策约束、监管约束或工具约束,导致要借用其他资管工具或渠道才能得以实现,其中就包括信托工具和信托渠道。当银行可以通过理财子公司实现混业经营,此类同业合作自然会被弱化,信托公司不可能置身事外。 第四,信托产品

销售进一步受阻,银行代销模式难以依赖。毋庸置疑,银行理财子公司将全盘承接原银行总部的理财业务功能,并在银行的转型创新战略中占据重要地位。换句话说,今后理财子公司及其母公司之间的业务协同、资源共享,特别是在产品的销售渠道、销售手段以及客户群的有效覆盖方面,相比信托公司拥有无可争议的绝对优势和地位,最终会在产品代销份额上形成此消彼长的格局。 (一)财富管理中心建设 在居民财富快速积累的大背景下,财富管理无疑迎来了大机遇。根据《2017中国私人银行

报告》,过去10年,中国个人和高净值人士财富以约20%的年化增长率迅速积累,2016年,中国个人可投资金融资产的规模达126万亿元,位居世界第二。2016年,中国高净值家庭数量超过210万,拥有的可投资金融资产总量占中国总体个人可投资金融资产总量的43%。到2021年,中国高净值家庭数量将达到400万,高净值家庭可投资金融资产总额达到111万亿元,财富管理市场空间巨大。 虽然目前多数金融机构参与了私人银行业

务,但渗透率依然很低。信托公司介入财富管理业务可以分享的市场蛋糕巨大。调查显示,有47%的高净值人群积极考虑将更多的资金交由非银金融机构管理,其中选择信托公司的占比为43%,是受访者最青睐的资产管理机构。 随着银行资金的压缩,资金获取能力将成为信托公司未来的核心竞争力之一。转型财富管理,对接高净值客户,拓展零售资金是信托公司主动管理转型的方向之一。财富管理转型要求信托公司要升级产品体系,提升资产配置能力,满足客户多元化的金融理财需求,从单纯的信托产品销售向综合的财富管理服务转变,为客户提供专业化的投资顾问

建议和资产配置方案,回归受人之托,代人理财的业务本源。 除投资类产品之外,信托公司还可以利用制度优势,发展家族信托等产品,满足财富增值、财富传承、财富安全等全方位的需求。凭借灵活的制度优势,广泛的投资范围,较高的回报水平,信托公司有条件成为高净值客户财富管理的首选渠道,分享财富管理时代红利。目前,众多信托公司已经加速布局,开设财富管理中心,布局线上投顾服务

。 (二)资产证券化

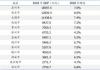

业务 信托公司在資产证券化业务方面大有可为,资产证券化是信托行业战略转型的重要领域。在金融去杠杆、融资环境偏紧的背景下,资产证券化业务作为金融机构和企业盘活存量资产、实现资产合规出表的重要手段,最近几年发展十分迅猛。中国资产证券化市场主要包括银行CLO(抵押贷款证券化)、企业ABS、信托型ABN三种模式。 近年来,资产证券市场快速扩容,银行CLO发行常态化。截至2018年7月6日,银行CLO发行规模3345.57亿元,同比增长64%;企业ABS爆发式增长,2015-2017年发行规模同比分别增长419%、131%、73%;信托型ABN在2016年正式推出后,发行规模也是相当可观,2017年达到585亿元。 资产证券化业务需要通过设立特殊目的载体实现风险的隔离和资产的独立,信托作为天然的风险隔离主体,是资产证券化业务的核心。目前,银行CLO和信托型ABN业务的发行机构均为信托公司,2017年,共有23家信托公司参与了银行CLO的发行,其中中信信托

、华润深国投信托

两家发行规模超过1000亿元,位列行业前2;共有17家信托公司参与ABN发行,其中排名第一的为云南国际信托

,发行规模81.5亿元。截至2018年7月6日,银行CLO和信托型ABN规模同比分别增长64%和122%,信托参与资产证券化业务的规模依然保持高速增长且发展空间很大。 信托参与资产证券化业务主要承担通道角色,穩定赚取通道费。但是,信托公司发力资产证券化业务已有4年,随着竞争的日益激烈,通道费率难免会有走低的趋势。未来信托公司可以提升在资产证券化业务领域的主动管理能力,在项目的交易结构设计、上市承销、中后期管理等环节为客户提供更多专业化、差异化的服务,贡献更多价值,从而提升自身的竞争力和议价能力。 (三)标品信托业务 随着非标投资的受限,标品信托的发展有望受到信托业的重视。标品信托是指信托公司依据信托文件的约定,将信托资金直接或间接投资于公开市场发行交易的金融产品

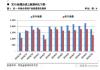

的信托业务。标品信托的主要投资标的包括股票、债券、证券投资基金、大宗商品、金融衍生品等各类标准化金融资产。在当前的市场环境下,标品信托大有可为。 首先,信托行业具有跨市场投资的制度优势,能够通过跨市场的大类资产配置获取稳定的投资回报;其次,在财富管理转型的趋势下,信托公司需向客户提供多元化的金融产品和服务,标品信托不可或缺,是完善产品线的重要措施;再次,标品信托相对期限较短,流动性好于非标投资,在资管新规期限匹配的要求下能够对接大量中短期资金。截至2018年一季度,证券投资信托规模达到3.37万亿元,是2010年年末的13.3倍,2016年以来,证券投资信托规模增长较慢,一方面由于二级市场表现较弱,另一方面也受到私募基金

、券商

PB业务竞争等方面的影响。 信托行业在支持实体经济发展方面发挥着越来越重要的作用,从投向上来看,信托资产投向工商企业的占比显著提升,从2010年年末的18.58%提升到2018年一季度的28.82%。未来,随着房地产

调控的持续,信托行业更应该将发展方向放在实体经济领域,抓住供给侧改革

、产业升级

等大机遇,深入产业研究,重点布局新能源

、新材料

、生命工程、信息技术和移动互联网

、节能环保

、新能源汽车

、人工智能

和高端装备

制造等新兴产业

,通过私募股权投资、投贷联动、资产证券化等多种方式,深入产业链条,支持实体经济发展,为产业提供全周期的金融服务,做真正的“产业投行”,走出回归本源的新模式。

江苏政信攻最强攻略:最全江苏区县财政排名分析

江苏政信攻最强攻略:最全江苏区县财政排名分析  发展家族信托不应盲目乐观

发展家族信托不应盲目乐观  非银2019年投资策略:券商基本面改善 关注信托预期差

非银2019年投资策略:券商基本面改善 关注信托预期差  集合信托收益率跌破8% 房地产类产品募资规模环比大降六成

集合信托收益率跌破8% 房地产类产品募资规模环比大降六成