时间:2018-11-19 21:52:17 来源:中金摩根

传承

现代家族财富传承涉及方方面面,要实现家族财富安全,健康的传承,必须运用法律工具,目前,市场上较为普遍的财富传承工具包括:遗嘱、保险以及直接赠与等,这些方式跟家族信托相比都有自己的优劣势,下面我们进行详细对比。

遗嘱

优点:

遗嘱,主要是传承的资产类别比较多样化,高净值客户手里的股权、房产、古董字画等通过遗嘱来传承是比较简单的,如果担心它的效果,还可以去做一纸公证。

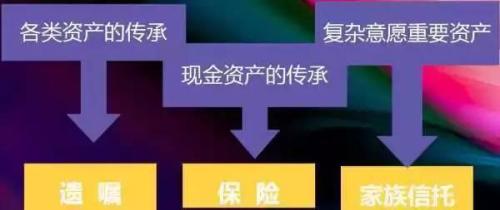

三个工具可传承财产范围

缺点:

其一、遗嘱传承有个非常大的问题就是它只能实现一次性传承,客户百年之后只能传给在世的人,如果客户手里的资产庞大且子女众多,其实并不清楚手里的哪一块资产给到哪个人是合适的。

其二、中国通过遗嘱继承会有很多手续上的问题,流程比较复杂。比如说房产拿着遗嘱去做过户登记是不可能的,必须把所有的利益相关人召集到位,如果所有人都同意,再去做个公证,然后才能去做过户交易,如果有人不同意还要走诉讼的程序。

保险

优点:

很多客户愿意去购买大额保单来实现传承,那么保险传承最好的地方是它能够确定在被保人死亡之后能够理赔的金额,比如购买保额为2000万的终身寿险,保险的受益人可以在被保人百年之后明确拿到这2000万,实际上倒推过来就是保险公司 给投保人做了一个年化百分之几的收益承诺。

缺点:

其一、真正能够实现传承的保险种类是非常少的,我们所理解的只有一些人身保险可以,包括万能险、企业年金之类的保险存在部分瑕疵。

其二、流动性也是一个问题,不能定制,客户也不可能将所有资产投向保险;

其三、保险本身也是一次性传承,只能传承给已经出生的人,没有办法惠及第三代。

举个例子:

有一个客户,是个单亲母亲,资产量较大,女儿只有4岁,因此买了超大量的保单,被保人即为投保人自己,希望通过大额保单来规避不确定性,但是我们认为保险金传承属于一次性传承,大额资金给到子女后反而造成了不确定性,没有循序渐进的效果。

这中间还有一个问题,如果女儿还没有成年,而该女士又发生风险,保险金兑付给女儿的话,按照未成年人保护法,这个钱是要给法定监护人的,这么一大笔钱容易发生道德风险!

但是可以用家族信托的形式来规避这个风险,该女士投保后保全变更为以自己为委托人发起设立的家族信托,该女士百年之后由信托计划按照信托委托人的意愿来处置这笔钱,同时将信托计划的受益人约定为其女儿,成年之后进行分配,这样做之后,让保险能够更加保险。

这些功能不多赘述

家族信托

从产品设计的灵活性上看,家族信托计划是这三种传承方式中最为灵活的产品,这种灵活性体现在多个方面:

第一:受益人安排。信托可以指定的受益人范围非常广泛,只要是自然人,甚至是未出生的人都可以做为受益人,一旦子孙出生之后,他就可以凭借有效的身份证明来获取信托利益。

第二:收益分配。信托计划的本金以及收益分配可以灵活的制定,比如有一个3000万的信托计划,子女为受益人,每年可以按时领取生活费,鼓励子女考上好的学校可以多领取,限制子女的不良嗜好,如果未来子女有违法犯罪等可以剥夺其收益权,包括一些慈善的安排等。

从传承的功能上看,家族信托的持续性较强。

第一:在客户生前,遗嘱是不发生效果的,但是家族信托和保险是生前有效的。遗嘱和保险没有很好的持续性,只有家族信托能够在客户亡故若干年后,依然可以执行客户的财富传承意愿。

第二:家族信托更适应企业传承需求。在企业传承过程中,焦点问题一般集中在企业所有权和管理权的安排,家族信托可以股权交易机构或者确立股权激励 方案等方式实现,以及避免传承中的纠纷。

第三:家族信托能够较好地应对复杂家族因素。在应对家族隐性成员问题时,家族信托可以实现将财富传承分配给非正式的家族成员,家族信托则可以在相对隐蔽的情况下,将财富传承给家族隐性成员。

总结

遗嘱、保险、家族信托,是当下,国内高净值人士、财富传承理论与实务界最为关注的私人及家族财富传承之核心工具,三大工具各有千秋,在使用中各有侧重,应结合个案财富传承总体及细分目标、家庭成员关系、所传承财产类别等个案情况,以三大工具为根本,作整体筹划,结合其他传承工具之使用,才能达成客户传承之目的,才能赢得客户加分点赞!

城市更新信托及城市更新基金解析

城市更新信托及城市更新基金解析