时间:2019-07-06 22:04:37 来源:华夏资本联盟

近年来,信托公司 参与资产证券化 的程度越来越深。研究报告 数据显示,2018年,信贷资产支持证券(以下简称“信贷ABS”)发行9318亿元,同比增长56%;资产支持票据(以下简称“ABN”)发行1261亿元,同比增长119%。资产证券化信托产品 通常同时存在预期到期日和法定到期日,前者是资产支持证券早偿或逾期的判定标准,后者是资产支持证券违约与否的判定标准。本文对两者含义做出解释,并进一步从原始权益人、基础资产和信用评级三个角度分析资产支持证券信托产品的兑付情况,进而提出信托登记建议。

一、资产证券化概述

(一)基本理论概述

资产证券化,是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券或受益凭证,从而实现风险和收益的分割及重组的过程。

资产证券化信托产品通常有两个到期日:预期到期日和法定到期日。预期到期日是指通过对现金流、早偿率和违约率的预测,分层证券最后一期现金流预期发生的日期;法定到期日则为处置资产清算日期,通常晚于预期到期日两到三年左右。

(二)预期到期日和法定到期日的经济含义

预期到期日通常是资产支持证券早偿或逾期的判定标准。如果实际兑付日早于预期到期日,则为提前兑付;如果实际兑付日晚于预期到期日(但早于法定到期日),则为逾期兑付;如果实际兑付日和预期到期日为同一日,则为正常兑付。法定到期日通常是违约事件的判定标准。如果在预期到期日之后法定到期日之前完成本金和期间利息的足额偿付,则不构成实质违约;如果在法定到期日之后还未能完成足额兑付,则构成实质违约。设置法定到期日的目的为了给针对基础资产进行的追索留足时间,避免出现基础资产追索不足导致投资人分配利益减损的情况出现。亦有观点认为,只要超过预期到期日一定期限未能兑付,或基础资产严重恶化,即便未到法定到期日,也构成违约事件。违约事件并不必然导致实质违约,资产证券化项目中因设置有分层机制或内外部增信机制,高等级证券利益一般能够得到保障;但法定到期日仍未能偿付的,一定构成实质违约。

从投资人角度看,预期到期日比法定到期日更具参考意义。其一,预期到期日反映了资产证券化产品的预计未来现金流状况,比较接近于资产支持证券的加权平均期限;而法定到期日侧重于整个项目的清算日,并不能体现各档证券的期限差别。其二,预期到期日能够揭示投资的风险。提前兑付会产生再投资风险,逾期兑付会产生资金占用风险和信用风险。其三,两个日期间隔期往往较长,进一步削弱了法定到期日的参考价值。因此在信托产品初始登记中,采用分层证券的预期到期日填报各层受益权到期日是合适的。

二、资产支持证券的兑付情况分析

本文选取截至2019年3月29日(含)已经完成兑付的、以信托计划作为SPV的信贷ABS和ABN作为研究样本(同一个SPV下的不同层级证券视为多个独立样本,共计1119个样本),从不同角度考察其兑付情况。由于中国信登信托登记系统内未囊括在补办窗口之前已经终止的信托产品信息,本文所有数据均来源于Wind数据库。

(一)整体兑付情况

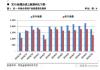

从总体兑付笔数看,正常兑付占比最高(43.70%),且提前兑付比例(40.93%)远高于逾期兑付比例(15.37%)。提前兑付主要集中在预期到期日前的1个月、3个月和6个月,可能与底层资产回款时间同步;逾期兑付主要集中在预期到期日后的1天和2天,最长未超6个月,说明基础资产池整体风险可控,尚未出现实质性违约风险。

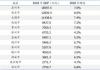

(二)原始权益人的影响

本文将原始权益人分为政策性银行、大型商业银行和其他类机构(含股份制银行、城商行 、财务公司、汽车金融公司、金融资产管理公司等)三类。就正常兑付而言,政策性银行作为原始权益人的比例最高(51.22%),其他类机构次之(43.39%),大型商业银行最末(41.88%);就逾期兑付而言,政策性银行作为原始权益人的比例最高(19.51%),是由其较多参与长周期企业贷款和专项贷款的逾期还款所致;就提前兑付而言,其他类机构作为原始权益人的比例最高(42.04%),是由其较多参与汽车贷 款的提前还款所致。

(三)基础资产的影响

从笔数看,提前兑付主要集中于企业贷款(37.91%)、汽车贷款(58.96%)、消费性贷款(53.33%)和信用卡 贷款(40.00%),逾期兑付主要产生于企业贷款(13.27%)、汽车贷款(14.45%)、信用卡贷款(26.00%)和个人住房抵押贷款(32.26%)。从规模看,汽车贷款的提前兑付占比最高,个人住房抵押贷款、信用卡贷款等零售类贷款的逾期兑付占比偏高。

(四)信用评级的影响

本文将资产支持证券的信用等级分为等级1(AAA)、等级2(AA+、AA和AA-)和等级3(A+、A、A-和BBB)三类。等级1的非正常兑付风险最低(早偿和逾期合计52.74%),等级2居中(早偿和逾期合计58.13%),等级3最高(早偿和逾期合计62.50%);可见对于存在信用评级的资产支持证券,信用评级越高,正常兑付概率越高。

综上,本文有如下四点发现:第一,资产支持证券信托产品的早偿率远高于逾期率;第二,从原始权益人角度看,政策性银行的正常兑付比例最高,稳定性较好,而其他类机构的提前兑付比例偏高,政策性银行的逾期兑付比例偏高;第三,从基础资产角度看,汽车贷款的提前兑付比例最高,个人住房抵押贷款、信用卡贷款等零售类贷款的逾期兑付比例偏高;第四,从信用评级角度看,信用等级越高,正常兑付的概率越高。

三、相关建议

资产证券化业务是信托公司重点拓展业务,随着部分信托公司陆续获得交易所管理人资质,未来信托参与资产证券化业务的程度将不断加深,业务模式也将愈加复杂。我司将不断研究和归纳资产证券化信托产品的登记要点与难点,助力行业形成统一登记规范,服务好监管、信托公司和投资者,助力资产证券化业务健康发展。

江苏政信攻最强攻略:最全江苏区县财政排名分析

江苏政信攻最强攻略:最全江苏区县财政排名分析  发展家族信托不应盲目乐观

发展家族信托不应盲目乐观  非银2019年投资策略:券商基本面改善 关注信托预期差

非银2019年投资策略:券商基本面改善 关注信托预期差  集合信托收益率跌破8% 房地产类产品募资规模环比大降六成

集合信托收益率跌破8% 房地产类产品募资规模环比大降六成