时间:2018-11-19 22:31:20 来源:泡泡网

从目前信托、资管等行业实践来看,以资金信托为主,诸如不动产等类型的信托还尚少,尤其按照我国《物权法》等法律、法规的规定,不动产等产权的变动会产生重复纳税问题,在税收立法上尚未解决,因此目前有关信托投资的税收立法多是基于基金等资金信托而产生的。

一、信托行业个税政策梳理

目前我国对信托业务还没有制定统一的税收政策,对个人所得税的处理主要是参照:

《关于证券投资基金税收问题的通知》(财税字[1998]55号)

《关于开放式证券投资基金有关税收问题的通知》(财税[2002]128号)

《关于证券投资基金税收政策的通知》(财税[2004]78号)

《关于信贷资产证券化有关税收政策问题的通知》(财税[2006]5号)

《关于项目运营方利用信托资金融资过程中增值税进项税额抵扣问题的公告》(国家税务总局公告2010年第8号)等相关法规。

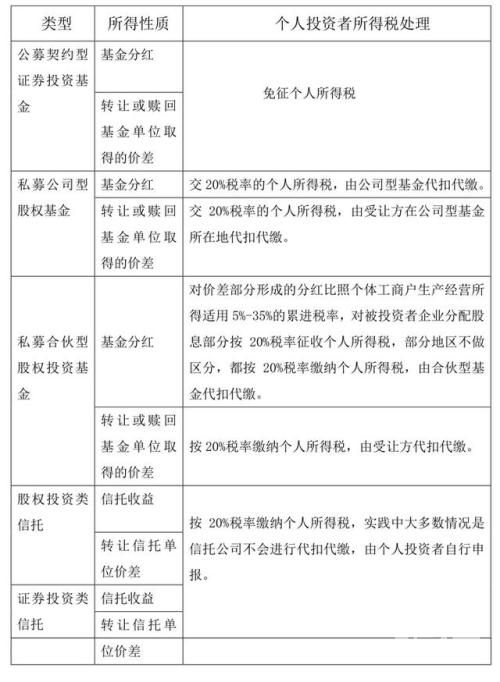

我国关于信托的有关税收政策主要集中在证券投资基金规范性文件中,根据规范性文件的规定,基金管理人以及基金本身不是基金收益的纳税义务人,投资者才是纳税义务人。个人投资者投资收益由上市公司或发行债券的公司分配收益时代扣代缴个人所得税。由此可见,税务机关将基金及基金管理人视为利益导管,运用实质重于形式原则,对投资者进行课税。这些规定仅适用于证券投资基金,不适用其他信托产品,但对完善信托税制具有积极借鉴意义。

二、现有信托税制中的三大问题

除证券投资基金的相关税收政策外,我国现行税制没有对信托课税问题做出明确规定,目前税务机关只能用现行的一般性税收政策对信托活动进行税务监管,并未考虑信托本身法律关系的特殊性及其表达方式、实践方式的多样性和新颖性。因此,信托课税中存在一系列的问题。

1.重复征税。我国现行税制是建立在“一物一权”的法理基础上的,但信托的灵魂是“一物二权”,两者之间的冲突造成当前信托税制的缺失。重复征税是当前信托课税面临的最突出问题。一是委托人将资产委托给信托公司进行投资时,伴随着产权的转移,需要交纳营业税、印花税、契税等;而当作为受托人的信托公司把资产还给委托人的时候,同样发生了产权转移,还是要交纳营业税、印花税、契税等。这就造成了对同一税源的二次征税。二是信托存续期间信托收益产生的税负与受益人、受托人收到信托利益后产生的税负相重复。这会大大提高信托公司的经营成本,压缩投资者的收益空间。

2.税负不公。证券投资基金从实质上来说是一种典型的资金信托。当前我国对证券投资基金实行特殊的优惠政策:以发行基金方式募集资金不征收营业税,且对个人投资者买卖基金单位获得的差价收入免征个人所得税,而同时由于信托税制的缺位,实际上就造成了证券投资基金税负低于其他信托经营活动的税负不公问题。从税收公平的角度来看,既然属于信托活动,给予证券投资基金的税收优惠待遇也应同样给予其他信托业务。

3.制度缺失。在实践中,由于信托登记制度的缺失以及为了避免重复征税,信托计划主要是资金信托计划,资产信托占比很小,资金流转不会产生流转税的重复征税问题;并且大量个人投资者取得收益时,由于这部分税源难以控制,而税法上又没有规定信托公司具有该部分个人所得税代扣代缴义务,个人投资者实际并未缴纳税款。当前我国信托税处于理论上可能重复征税,但实践中却无人纳税的尴尬境地。近日,中国银监会表示,今年将设立中国信托登记有限责任公司,建立信托产品统一登记制度。广义的信托登记不仅包括信托产品登记,还包括信托财产登记以及信托受益权登记。信托产品统一登记制度的建立,将对建立信托税收法律制度提供支持。

三、建立信托税制应遵循的基本原则

目前我国正在针对信托投资等进行所得税税收立法,有望不久将出台。结合华税参与国家税务总局有关信托税收立法的研讨会议,对我国建立完善的信托税制,提出以下原则性建议:

1.税收法定原则。税收法定是指一切税收及与其有关的活动都必须有法律明确规定,没有法律明确规定的,人们不负有纳税义务,任何机关和个人也都无权向其征税。由于我国信托业外部法律环境尚不完善,从而使信托业的发展受到了一定的制约。

2.税收中性原则。该原则要求税制不影响资源的有效配置以及市场主体的经济决策。从信托的本质看,信托只是委托人实现一定经济目的的管道,根据“信托导管原理”,受益人最终负担的税收不应高于由受益人亲自管理所承担的标准。

3.税收公平原则。该原则对相同纳税能力的纳税人适用同一标准征税,对不同纳税能力的纳税人适用不同的标准征税,该原则要求合理化信托税税收优惠政策。

4.效率原则。该原则要求对信托税制的设计必须以最小的费用获取最大的税收收入,利用税收的调控作用促进信托业的发展,同时,最大限度地减轻税收对信托发展的妨碍。

5.与现行税制协调原则。该原则更多地强调税制的稳定性,即在现有税制基础上,对信托业务涉及的征税问题进行明确的规定或补充,将信托税收政策纳入现有税制。

小结

我国自2001年颁布实施《信托法》以来,以投融资为主要目的的资金信托、财产信托等信托业务迅速发展,信托已成为我国金融市场上一种重要的金融产品和投融资工具。然而,专门针对信托业务的税收法规至今尚未出台,这给信托业务的有效开展造成了很大的影响。本文通过对信托业个人所得税的分析,结合我国的实际情况,指出了我国制定信托税制应遵循的基本原则,以期对信托税收制度的建立与完善提供裨益。华税律师认为,如何适应信托制度功能和信托业务发展要求,尽快建立一套与国家现行税制相协调的信托税收法律制度已是当务之急。信托业税制的最终确立需要与税收征管加强联动效应,这需要信托业未雨绸缪,确保涉税事宜合法合规。只有这样,才能充分发挥信托税收法规对信托行为和信托业务的调节与促进作用。

上一篇:信托投资 为何必须百万起步?

下一篇:资金信托与银行储蓄的区别

城市更新信托及城市更新基金解析

城市更新信托及城市更新基金解析