时间:2018-05-05 15:01:09

经过接近40年的创富时期,国 内部分居民的财富增长到一定的水平并且这部分居民也逐渐进入退休的阶段,开始逐渐思考财富保护和传承的相关事宜。在这样的背景下,本土版的家族信托也应运 而生并且得到了较为快速的发展。而其中保险金信托自2014年5月份中信信托和信诚人寿推出“传家”系列保险金信托后而成为信托和保险行业的焦点,如山东 信托也在2015年推出了保险金信托产品;同时也成为中产以及富人阶层利用的财富管理工具。基于金融机构的金融创新动力和中高端客户的巨大潜在需求,本文 将重点对保险金信托的业务模式以及部分关键问题进行剖析,希望能够为未来该类业务的发展提供可借鉴的思路。

保险金信托概述

一、保险金信托含义

保 险金信托是指投保人在签订保险合同的同时,将其在保险合同下的权益(主要是保险金)或者保单作为信托财产设立信托;保险公司根据保险合同将保险赔款或者满 期保险金交付于受托人(信托公司);信托公司将按照委托人(一般为投保人)事先对保险理赔金的处分和分配意志(信托合同的条款约定),长期且高效地管理这 笔资金,从而将信托财产以及产生的收益交付信托受益人,进而实现对委托人意志的延续和忠实履行。

二、保险金信托的分类

作为保险公司与信托公司合作设计的保险金信托,相比较一般的信托产品更为灵活巧妙,同时也更为复杂。根据保险金信托的客户来源、保险信托的信托财产、保险信托中信托计划的功能与作用等可以把保险金信托进行分类。

根 据保险金信托的客户来源,信托保险金可以分为信托公司提供客户型、保险公司提供客户型、信托公司和保险公司共同开发型。信托公司和保险公司能够共同开发该 类产品的一个重要基础就是彼此拥有者一定的潜在客户资源。而信托公司提供客户型保险金信托客户主要来源是信托公司的存量客户,保险公司提供客户型保险金信 托客户主要来源于保险公司的存量客户,保险公司和信托公司共同开发型主要基于双方共同根据现有产品进行的推介。

根 据保险金信托的信托财产,信托保险金的分类主要取决于用于设立信托的保险金或者保单对应的保险产品的类型。目前,国内已经推出的死亡保险金信托和生存保险 金信托产品。其中死亡保险金信托是比较典型的保险金信托产品,即投保人死亡或者致残等而发生的保险金用于设立信托,保障受益享受信托权益。而生存金保险信 托相比较而言,可以在投保人生前让保险金进入信托,以便更加灵活的现金流设计和安排。

根 据保险金信托的信托计划的功能,信托保险金信托可以分为保管型或者管理型。保管型信托保险金主要发挥的以下部分或者全部功能:第一是承担保险保单的保管功 能;第二是可以承担在保单存续期间缴纳保费的功能;第三在保险到期或者达到保单需要保障的时候,根据信托合同进行保险金的分配。而管理型保险金信托主要体 现在信托公司对于信托财产(一般为保险金)进入信托计划之后是否进行发挥投资管理运作、设计灵活的分配方案等主动的作用。

根 据保险金信托在家族信托的地位,信托保险金信托可以分为单独的信托保险金家族信托和属于家族信托一部分保险金信托。对于家族信托而言,保险金信托既可以单 独运作,进而实现家族信托以最初的保单或者未来保险金请求权为基础资产;也可以使得保险金信托的信托财产仅仅为家族信托基础资产的一部分,保险金信托是整 个家族信托的一个子模块。

典型保险金信托产品分析

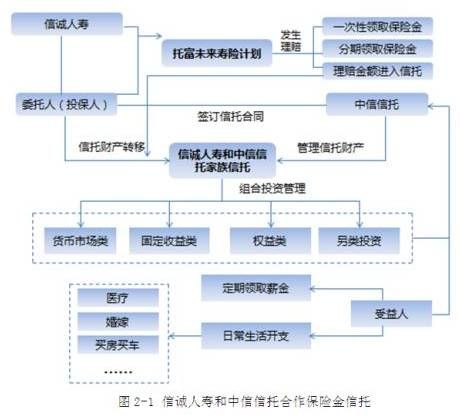

2014年5月信诚人寿和中信信托联袂推出一系列面向国内高端人群市场的创新型产品。该产品嵌套一款高端定制终身寿险产品,兼具资产管理和事务管理功能,实现了保险服务和信托服务的创新融合。该产品的具体情况如下所述:

一、产品的运作思路

首 先,购买的是一款高端终身寿险,该寿险以全残或死亡为给付条件,在保险赔付前,资金由保险公司管理。一旦发生理赔事故,客户会有3种选择:A.一次性领取 保险金;B.按约定分期领取保险金;C.保险理赔金额进入信托公司,信托公司根据当初与客户签订的信托协议,履行受托义务。根据客户的意愿,这笔信托资金 的运用定制化服务,比如子女的教育、购房、购车等多个方面。如果选择A或者B,那么保险金信托仅仅为单纯的保管型保险金信托;而若选择C,则保险金信托成 为管理型的保险金信托,信托公司将需要配备更加专业的团队,对信托财产进行管理,同时也将收取更高的管理费。

二、实现1+1>2”的效果

保 险和信托,都是高净值人群理财的重要产品,而作为“保险+信托”的组合,不仅可以享受保险的基础服务,还可以享受信托计划带来的好处,保险金信托则有着比 保险、信托单品更大的优势。保险金信托可以充分利用信托的资产保护、专业管理、财富传承等功能;同时也可以利用保险的风险管理、保单贷款、资金杠杆、遗产 避税等功能;进而实现“1+1>2”的效果。

三、利用保障额度,具有杠杆作用

以 中信信托和信诚人寿推出“传家·致诚”保险金信托为例,该产品嵌套的是一款传统的终身寿险保险产品。假设40周岁的某先生,选择投保信诚人寿「传家·致 诚」资产传承计划,保额8,000万元,一次性缴费29128000元。信先生可以根据自己的意愿选择保险金的领取方式,充分实现对未来保险金的分配和管 理,拥有充分的控制权。更为重要的是该方案实现了8000/2912.8=2.75倍的资金杠杆。

四、变相降低家族信托门槛

该 款产品被誉为“升级版的家族信托”,主要源于享受了保险的杠杆后,一个客户花初始只需要两百多万元人民币就可以购买保额高达800万元以上的保险金信托, 这就是变相降低家族信托的门槛,这就使得被门槛至少几千万、定位的高净值家族信托排斥在外的中端客户也可以享受到家族信托在财富管理与传承方面的功能;另 外也可以让部分对于家族信托持谨慎态度的高端客户通过较少的资金先进行家族信托的体验服务。

保险金信托设计的思考

虽然保险金信托存在诸多好处并且在国外也有较为成熟的案例可以借鉴,但是从信托公司角度来看,保险金信托的设计也存在一些困惑和难点。

一、如何有效定准保险金信托地位

首 先,信托最为核心的功能,就是在于信托财产的独立性,既独立于委托人,也独立于受托人;我们需要了解的是单纯的保险产品无法实现有效的破产隔离作用的,必 须嵌入信托的元素,进而发挥资产保护的功能;因此信托成为保险金信托不可或缺的一部分。其次,保险金信托在整个家族信托体系中是一个板块,应当更加注重的 是其风险管理和保障的功能,让其在家族信托的保险规划中发挥其最大的功能;然后才是考虑诸如资金杠杆、避税等其他拓展功能。最后,单纯的保险金信托的目标 客户群体主要定位于中端客户,对于高端客户可以作为配置的选择项。总之,信托公司在利用保险金信托的时候,需要发挥保险金的本源作用,避免产品的某些特性 而被误用,进而难以有效实现委托人的最大利益;明确其为家族信托的一个分支。

二、如何权衡信托公司和保险公司的利益

信 托公司和保险公司在保险金信托发挥的作用时点和收费存在较大的差异。按照当前保险金运作的框架:(1)在保险存续期间,保险公司在其中发挥较大的作用,并 且收取保费,可以获得较长投资运作时间,进而可以获得较多的潜在收益;而信托公司此阶段通常仅仅根据管理的保单或者管理较少的保险给予的保证金,收取较低 的管理费。(2)在保险结束时,保险金不一定能够转化为后续的信托财产,因此信托公司整体上面临着较长的时间内仅仅收取较少的管理费的局面。因此,为了平 衡信托公司和保险公司的利益,可以在以下几个方面做出改进:首先,在客户方面,若来源于信托公司,保险公司可以适当支付一定的客户营销费;其次,在保费资 金使用方面,保险公司优先配置一定比例资金用于信托公司的产品;最后,在后续保险金进入信托后,也可以配置一定部分的资金用于保险公司的理财产品。总之, 信托公司选择对等的保险公司,实现利益的有效平衡。

三、如何理解保险金信托设计的细节

保险金信托和一般的家族信托一样设计是一个较为系统的过程,其中涉及到许许多多的技术细节,本文将以几个典型的细节为例。

第一,保险金信托是否能够成为为投保人。根据中国《保险法》规定,投保人是指与保险人订立保险合同,并按照保险合同负有支付保险费义务的人。投保人可以是自然人也可以是法人。因此信托无法成为投保人,但是可以成为投保人代缴保费。

第 二,如何理解保险金信托杠杆问题。如果不考虑保险金信托的保障功能,那么仅仅考虑其投资收益率的话,以上述“40周岁的某先生的案例”,假设他到70岁保 险生效,那么保险的年复合收益率为(8000/2912.8)^(1/30)-1=3.43%,年单利收益率[(8000/2912.8)-1] /30=5.82%。与当前普通的家族信托预期4%-5%的收益方面并无显著优势,仅仅相对门槛偏低。

第三,如何理解保险金信托避税的问题。若把保险金信托设置成他益信托,根据国内他益信托的课税原则,需要交纳一定的所得税。而若把保险金信托受益人设置到委6258人当中,进而变成自益信托,这样未来作为委托人的受益人可能会影响信托计划的存续。

总之,国内的保险金信托才刚刚起步,可以向已经较有成熟保险金信托经验的美国和台湾等学习。另外,信托公司可以向监管部门提出加快推进信托登记制度和信托税制的建设,进而为信托公司真正回归本源,发力于家族信托业务添砖加瓦,进而为信托行业打开一片蓝海。

上一篇:不良资产证券化的深度好文

下一篇:贷款都去哪了,还回的来么?

城市更新信托及城市更新基金解析

城市更新信托及城市更新基金解析