时间:2019-07-31 20:24:46 来源:袁吉伟的大资管观察

全球金融危机后,全球另类资管行业经历了难得的繁荣时期,吸引了大量投资资金,在资产配置中的占比持续提升。然而,自2018年以来,随着全球货币政策的变化、投资收益的波动等因素,使得全球另类资管行业进入了短期波动周期,主要体现为募集资金难度增大,募资规模有下滑趋势。从长期看,全球资管行业依然处于上行周期,预计到2023年管理资产规模能够达到14万亿美元 ,PE有望成为全球最大的另类资管业务。

另类资管产品募集难度增大!

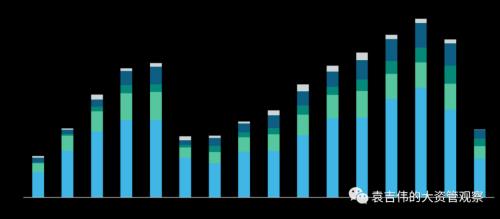

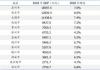

受到全球金融危机影响,另类资管行业资金募集在2009年出现了较大萎缩,之后在2014年基本恢复到危机前的水平,并在2017年创造了近年来的最高水平。这主要在于金融危机后全球低利率政策环境中,机构投资者更愿意放弃部分流动性换取另类资管的高收益率。然而这种繁荣的景象出现了波动,2018年全球另类资管行业募集资金规模回落至8360亿美元,而2019年上半年募集资金规模进一步回落到不足4000亿美元,相比上年同期仍有一定下滑。

图1:另类资管募资规模趋势图

数据来源:PREQIN,下同。

从各另类资管领域来看,PE上半年募集资金约为2200亿美元,略高于2018年上半年,不过仍较2017年有明显回落。这其中可以看到一是我国VC、PE领域明显收缩具有一定制约因素,根据投中数据,上半年我国VC/PE募集资金规模为544.38亿美元,同比增速为-30.17%;二是欧美并购PE产品增速放缓。

从对冲基金 看,近年来受到业绩不理想的影响,投资者纷纷从对冲基金领域撤离,然而受到近年开年以后的资本市场 复苏,上半年对冲基金业绩 都有明显改善,而且取得了近年来的最好开局,这也吸引了部分投资者重返对冲基金。随着未来政治经济形式的不确定性,投资者可能需要进一步加强配置对冲基金,分散风险。不过,横向比较,全球对冲基金业绩,除去年四季度外,基本都弱于标准普尔500指数收益率。

房地产基金 方面,上半年房地产基金募集资金规模约为74亿美元,与去年上半年相比,小幅下滑,也是脱离了近年募资的最高峰,尤其是二季度募资规模明显下滑。从二季度募集资金规模的各类型房地产基金看,增值型、机会型、债权型房地产基金依然受到市场欢迎,募集资金规模占比达到97%。与此同时,房地产基金募资所需要的市场更长,更多基金需要1-2年时间才能完成达到目标规模。

信贷基金方面,上半年信贷基金募集呈现较大滑坡,募集规模为49.3亿美元,同比增速-19%,延续了2018年的下滑态势。从各类策略的信贷基金募资情况看,直接借贷、不良债权投资等类型基金得到市场关注,获得了最高的募资规模。市场等待募资的信贷基金数量和规模仍达到近年新高,不过他们需要面对的市场投资者信心不足等难题。同时,不断变化的全球经济形势,也会给信贷基金带来风险上的考验,这是自全球金融危机后,信贷基金首次面临更加严峻的市场考验。

基础设施基金方面,上半年基础设施基金整体募集资金规模仍有一定上升,增速为21%,不过分季度看,一季度募集规模意外获得较大增长,而二季度环比下行了21%,与整个另类资管行业共振。分区域看,北美和欧洲是基础设施募集规模排名前两位的地区。

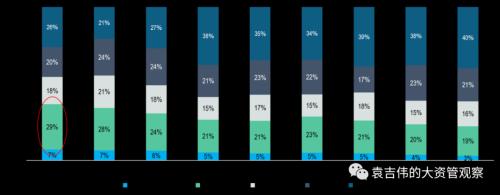

除了募集资金规模上的变化,还可以看到在资金分化的情况下,资金流向 也会有所差异。更多资金流向更大的另类资管项目,这也意味着头部机构更能够获得资金的青睐,也就是在市场发展变化前期,投资者也要需求更多确定性和避险心理,相比较而言,头部机构的风险控制能力会更强。

图2:不同规模另类资管产品募资规模占比

投资者担忧什么!

那么另类资管行业的发生这一系列变化,反映了投资者怎样的情绪和心理呢?

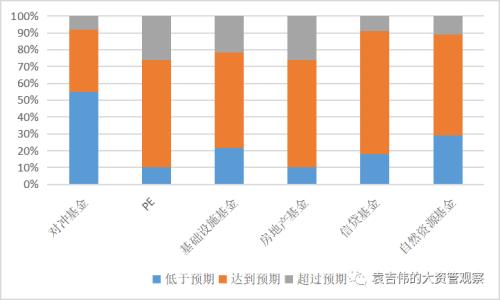

另类资管产品带来的投资满意度在下降,这是打击投资者积极性的重要性因素。从投资者对于投资收益率的满意度来看,对冲基金、基础设施基金、自然资源基金投资 所实现的投资收益低于投资者预期的占比较高,尤其是对冲基金的业绩较大幅度低于投资者预期。而房地产基金、PE更多时候能给投资者带来超预期的投资收益。而从纵向时间比,只有房地产基金、PE、信贷基金能够保持较好的投资收益,使得符合以及超过投资者预期的占比保持稳定,而其他三类另类资管业务都出现不同程度的无法满足投资者预期占比上升的问题。

图3:投资者对于投资收益满意度情况

除了投资收益率的问题,还有什么可能困扰投资者投资另类资管呢?各类另类资管业务所面临的发展环境不同,因此投资者所担忧的因素也有所差异。诸如,对于PE而言,投资者较大程度上担忧估值问题、资产竞争问题和退出环境问题。而对于对冲基金而言,股市波动、地缘政治和估值问题。对于房地产基金、基础设施基金、信贷基金而言,估值问题、市场竞争、地缘政治等是投资者最为担心的扰动因素。对于自然资源基金来说,除了上述因素外,大宗商品市场波动也是投资者最为关心的因素之一。

从对比可以看出,另类资管投资者总体而言还是对于估值、优质资产可得性、全球政治环境等有一定担忧。对于估值的担忧在于经历了全球危机以来的长期繁荣,各类另类资管产品目前估值都较高,未来上行的动力持续性确实成为一大疑问。此外,在大量资金流入 后,对于优质资产的竞争会更加激烈,而部分另类资管产品可用资金占比较高,说明当前部分领域在获取优质方面存在一定难度,这会最终影响到投资业绩。近年来,地缘政治更加复杂,可能对于实体经济和金融市场形成扰动,进而增加另类资管业务的投资难度。

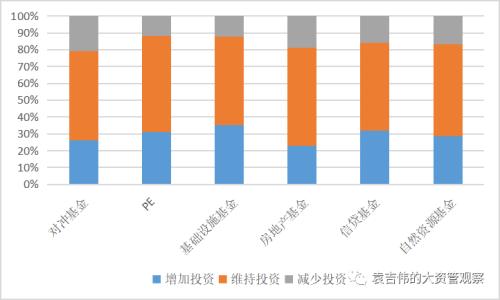

那么,未来投资者是否会继续增加投资资金呢?相比较而言,对冲基金、房地产基金等减少投资的投资者占比较高,可能预示着其未来资金流入的放缓。与过往相比较而言,对冲基金已做出最低谷,增加投资的投资者占比有一定回升,投资者对于自然资源基金也相对有所偏爱,减少投资的投资者占比下降,而基础设施基金、房地产基金、信贷基金等另类资管产品都面临更加严峻的形势,投资者增加投资的意愿下降,而减少的占比有进一步增加。

图4:投资者未来投资安排情况

全球另类资管仍处于上升期!

从短期看,全球逐步进入新一轮降息周期,低利率环境下,机构投资者获得高收益投资的机会进一步降低,仍需要保持另类资管的配置比例,通过放弃流动性获取更高的溢价。因此,虽然投资者对于另类资管有很多担忧,不过至少美国已面临利率拐点,这对于另类资管行业无疑是一个很大的利好。

从长期看,除了获取投资收益,其实投资者对于投资另类投资者有更多的诉求,这也有利于稳定住另类资管在投资者组合中的地位。调查显示,投资者对于另类资管产品降低投资波动、对冲通胀、获取稳定现金流、分散风险等方面是很看好的。诸如,投资者认为投资基础设施基金能够实现较好的通胀对冲,而投资对冲基金则是因为其与其他资产相关性较小。

展望未来,投资者对于另类资产投资有较大积极性,这是推动行业发展的关键,具体看,预计到2023年,全球另类资产管理规模达到14万亿美元,其中对冲基金为4.7万亿美元,PE为4.9万亿美元,信贷基金为1.4万亿美元,房地产基金为1.2万亿美元,基础设施基金为1万亿美元,自然资源基金为0.8万亿美元,PE有望成为最大规模的另类资管业务。

图5:全球另类资管发展预测

从未来看,另类资管业务的发展新特点体现在以下几方面:

一是新兴市场的另类资管业务更受到关注,从目前另类资管业务主要集中于欧美地区,而未来增长的重点则可能出现在新兴市场国家,诸如中国,投资者调研显示超过60%的投资者看好亚太地区的业务机遇。

二是金融科技应用推动另类资管行业更好发展。金融科技已在传统资管领域得到较快发展,但是相对而言在另类资管领域发展的水平依然有限,主要是应用于研究、交易执行、业务运营等方面,主要以大数据 、人工智能 应用为主。未来,另类资管行业的金融科技应用水平仍有提升空间,从而推动行业的运行效率提升和业务模式创新。

三是ESG投资备受关注。ESG已经成为资管行业重要的投资主题,增长巡视。另类资管在投资者需求、监管要求等方面得到了一定推动,部分资管机构已相继推出相关产品。未来ESG主题的另类资管产品规模会呈现较快增长态势。

四是投资者丰富有扩展空间。全球另类资管的投资者主要以机构投资者为主,占比达到95%左右,剩余为高净值个人投资者,如果未来监管部门有所放松,高净值个人投资者占比有望进一步提升,从而扩充另类资管业务的资金来源和销售渠道。

江苏政信攻最强攻略:最全江苏区县财政排名分析

江苏政信攻最强攻略:最全江苏区县财政排名分析  发展家族信托不应盲目乐观

发展家族信托不应盲目乐观  非银2019年投资策略:券商基本面改善 关注信托预期差

非银2019年投资策略:券商基本面改善 关注信托预期差  集合信托收益率跌破8% 房地产类产品募资规模环比大降六成

集合信托收益率跌破8% 房地产类产品募资规模环比大降六成