时间:2019-07-31 20:24:42 来源:明晰笔谈

报告要点

随着宏观调控的目标从增速转向质量,政府对单纯经济增速的诉求越来越低,但与此同时,就业从为了政府最为关切的问题,就业既代表了经济的质量,也代表了民生。但实际研究中,中国的就业问题非常复杂,指标也很多,如何找到核心逻辑,我们将在本文中进行详细分析。

制造业与建筑业仍是带动就业的主力军,后续制造业与建筑业的双驱就业仍有压力。就当下而言,6月城镇调查失业率仍较稳定,但6月非制造业PMI从业人员指数位于历史低位,劳动力供给的收缩也表明就业面临一定压力,说明在周期的角度经济和通胀应该是偏弱的,利率方向是向下的,我们认为近期10年期国债收益率 将在3.0%~3.4%的区间震荡。

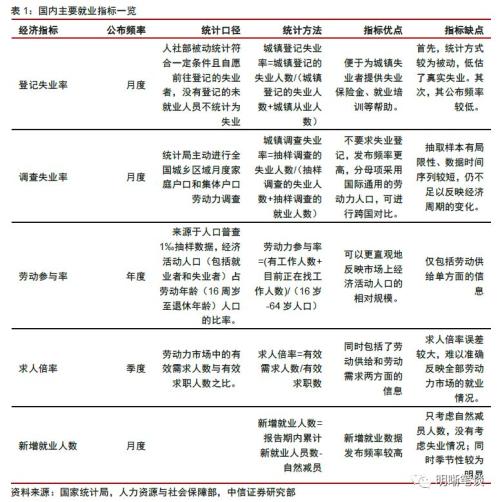

纷繁的就业统计指标。我国有关就业情况的指标较多,常见指标包括城镇登记失业率、城镇调查失业率、求人倍率、劳动参与率、新增就业人数等。那么,用哪个指标来观察就业情况更合适呢?

不畏浮云遮望眼:看总量也看供需。由于失业率的统计方法所限,单一的失业率/就业率指标并不能完全反映真实的就业现状,一个更严谨、微观的思路是从供需两端综合分析当前的就业现状。从劳动力供给端来看,求职人数、农民工人数、劳动参与率均有所下降,因此我们认为就业压力缓解的一大原因在于劳动力供给端的收缩。对比国际经验来看,后续我国劳动参与率或将下降,基于此,失业率仍有被动降低的可能。

微观视角就业面面观。产业结构升级与就业结构升级齐头并进,当前就业压力主要体现在第一产业和第二产业。对于具体行业而言,第一产业中的农林牧渔 业,第二产业中的制造业、建筑业、采矿业等行业均出现了一定程度的就业压力,金融、IT等行业稳步吸纳就业。此外,当前城镇就业主要靠私营企业和个体工商户带动,国有企业、外商投资单位有一定的就业压力。

菲利普斯曲线还有效吗?当前我国的经济结构整体呈“农业部门——非农部门”的“二元”结构,部分失业人口可以转而流向农业部门,这导致了失业率对就业变动的捕捉能力下降,因此失业率与经济增长、通胀水平之间相关性较弱。但求人倍率同比增减和非制造业PMI从业人员对通胀与利率有一定指示作用。

目前来看,制造业与建筑业仍是带动就业的主力军,后续制造业与建筑业的双驱就业仍有压力。由于当前我国的“二元经济”结构和劳动力供给收缩的贡献,失业率本身的上升幅度可能较为有限,而求人倍率增减和非制造业PMI从业人员可能对经济增长、通胀、利率更具指示意义。就当下而言,6月城镇调查失业率仍较稳定,但6月非制造业PMI从业人员指数位于历史低位,劳动力供给的收缩也表明就业面临一定压力,说明在周期的角度经济和通胀应该是偏弱的,利率方向是向下的,我们认为近期10年期国债收益率将在3.0%~3.4%的区间震荡,向下突破的方向性机会可以观察就业温和走弱、外部利率环境维持宽松、利率并轨等实质性利好。

正文

2019年以来,稳就业逐渐成为政策的主要发力点:2月22日,中央政治局会议指出需落实好就业优先政策;3月15日,总理指出财政和货币政策在很大程度上都围绕着就业来进行;5月,国务院成立就业领导小组以更好的实施就业优先政策。高层的频频喊话引起市场对就业的广泛关注,但市场上与就业相关的指标较多,投资者往往难以精确把握就业现状。那么,哪些就业标较为有效?又该如何来分析当前的就业压力呢?

纷繁的就业统计指标

我国有关就业情况的指标较多,常见指标包括城镇登记失业率、城镇调查失业率、求人倍率、劳动参与率、新增就业人数等。具体来看个中区别:

城镇登记失业率为人社部被动统计的符合一定条件且自愿前往登记的失业者。从统计方法上看,城镇登记失业率=城镇登记的失业人数/(城镇登记的失业人数+城镇从业人数)*100%,但一些符合失业条件、渴望工作的人,可能因为登记手续繁琐、不具备资格、失业救助有限等种种原因未主动登记而未纳入失业统计,因此城镇登记失业率在一定程度上低估了真实的失业水平。城镇调查失业率在一定程度上弥补了登记失业率的不足,具体来看,调查收益率为统计局主动进行全国城乡区域月度家庭户口和集体户口劳动力调查,覆盖中国所有市和1800个县,其统计方法为:城镇调查失业率=抽样调查的失业人数/(抽样调查的失业人数+抽样调查的就业人数)*100%,数据更贴近实际,发布频率更高,切不要求进行失业登记,因此更能及时、准确地反映失业率水平,同时其分母项为国际标准使用的劳动力人口,更具有国家之间的可比性。

劳动参与率来源于人口普查1‰抽样数据,反映了经济活动人口(包括就业者和失业者)占劳动年龄(16周岁至退休年龄)人口的比率,计算方法为:劳动力参与率=(有工作人数+目前正在找工作人数)/(16岁-64岁人口)*100%。求人倍率反映了劳动力市场在一个统计周期内有效需求人数与有效求职人数之比,计算方法为:求人倍率=有效需求人数/有效求职人数,求人倍率可以反应一个统计周期内劳动力市场的供求状况,大于1说明职位供过于求,反之说明职位供不应求,但求人倍率也存在误差,企业很可能在尚未正式申报岗位需求情况下就找到并确定了合适的职位候选人,导致企业实际求职有效性下降。

城镇新增就业人数是反映就业工作状况和落实国家劳动就业政策的重要指标,计算方法为:新增就业人数=报告期内累计新就业人员数-自然减员人数,反应的是就业岗位的新增水平,但该指标的扣减项中只考虑自然减员人数(即为退休、伤亡等非人为因素所造成的企业减员),而并没有考虑到其余因素造成的失业情况(如结构性、摩擦性失业),因此该指标较难反应失业情况变动的影响。此外新增就业人数存在较为明显的季节性(可能和就业政策落实进度有关),在用于观察整体劳动力市场情况与经济表现的有效性时存在局限。

那么,用哪个指标来观察就业情况更合适呢?

不畏浮云遮望眼:看总量也看供需

从失业率统计指标看,自2010年开始,城镇登记失业率不断下行,截至2019年1季度,城镇登记失业率为3.67%,为指标创立以来的最低值;对于城镇调查失业率来说,自2018年1月该指标创立至今,调查失业率基本维持在5%左右的水平窄幅波动,2019年6月城镇调查失业率为5.1%,较上月小幅回升0.1%,整体看仍处于基本稳定的状态。直观上看,调查失业率、登记失业率反映出当前就业压力较为可控。

从失业率的统计方法来看,失业率=失业人员/经济活动人口*100%,分母项经济活动人口=失业人员+就业人员,但这里指的是经济学含义上仍在积极寻找工作机会的劳动力人口。考虑以下情形:若经济下行导致越来越多的失业人群逐渐退出劳动力市场,分母端下降,反而会出现就业率(就业人员/经济活动人口*100%)上升、失业率下降的情形,这也可能在一定程度上导致单一的失业率/就业率指标并不能完整得反映真实的就业现状,因此,一个更严谨、微观的思路是从供需两端综合分析当前的就业现状。

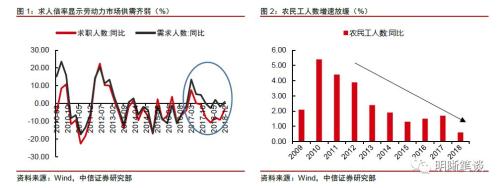

综合几项指标来看,我们认为就业压力缓解的一大原因在于劳动力供给端的收缩。从求人倍率看, 2017年6月至今,求人倍率持续上行,截至2018年12月,求人倍率已升至1.27,为该指标创立以来的最高值,直观上看似乎反映出当前企业对劳动力的需求较为旺盛,但将分子和分母拆开看,需求人数与求职人数均在收缩,且求职人数降速要高于需求人数降速,因此求人倍率上升实际上是劳动力供需齐弱下的“衰退式升高”。作为一个例证,农民工人数增速和劳动力参与率的下滑也从侧面反映出当前市场的劳动力供给端有所走弱。自2010年开始,农民工人数同比增速有所放缓,截至2018年末,农民工人数约为2.88亿人,同比增速为0.64%,较2017年的同比增速1.71%明显回落,而劳动参与率的持续下降也反映出后续劳动力供给端仍处于收缩进程。

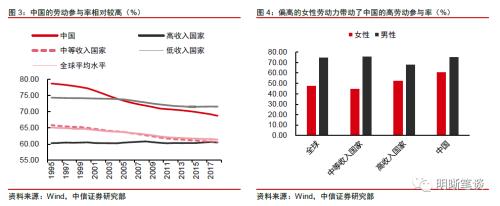

与国际相比,我国的劳动力(特别是女性劳动力)参与率相对较高,客观上也面临更高的失业率水平,往后看总体劳动参与率的下降可能导致失业率被动降低。如果简单观察美国(3.7%)、日本(2.4%)、中国(5.1%)可类比的失业率数据,也容易得出中国未来的失业率将下降的结论,但我们认为并不必然是这样,原因是各国劳动参与率水平不同。对比不同国家的劳动参与率,世界银行的数据显示,2018年我国的劳动参与率为68.7%,高于美国(62.0%)、英国(62.3%)、日本(60.7%)、韩国(63.0%)等发达国家,同时也高于中等收入国家和高收入国家的平均值,说明我国劳动参与率绝对水平偏高。分性别看,我国男性劳动参与率与中等收入国家的平均水平较为接近,但女性劳动参与率明显高于中、高等收入国家的平均水平,我国较高的女性劳动参与率为就业市场做出了贡献。往后看,美国、日本等发达国家的经验显示,随着一国的劳动参与率的下降,失业率水平也有一定下行趋势,这是因为劳动供给端的收缩可以对冲部分表面上的失业压力,但这并不意味着经济环境有所改善。

微观视角就业面面观

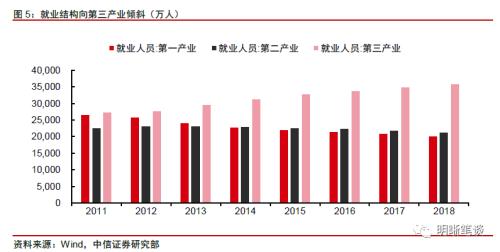

产业结构升级与就业结构升级齐头并进,当前就业压力主要体现在第一产业和第二产业。从产业结构来看,随着我国产业结构的升级转型,第三产业 占GDP比重不断升高,同时我国的就业结构也在逐渐向第三产业转移:自2012年开始,第一、第二产业就业人数开始回落,截至2018年底,第一产业就业人数由2012年的2.58亿降至2.03亿,第二产业就业人数由2012年的2.32亿降至2.14亿,而第三产业就业人数持续走高,由 2012年的2.77亿升至3.59亿。

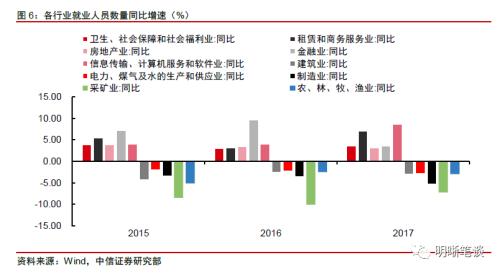

对于具体行业而言,第一产业中的农林牧渔业,第二产业中的制造业、建筑业、采矿业等行业均出现了一定程度的就业压力,金融、IT等行业稳步吸纳就业。我们从各行业就业人员总数来分析当前各行业的就业现状,从2017年的数据上看,制造业吸纳的就业人员数量最多,其次为建筑业、公共管理和社会组织业,但自2015年开始,制造业、建筑业、采矿业、电力煤气水利生产业的从业人员数量均有所减少;与之相对,金融业、计算机软件业、租赁服务业等行业的就业情况持续改善,从业人员数量持续升高。

当前城镇就业主要靠私营企业和个体工商户带动,国有企业、外商投资单位有一定的就业压力。从就业人员总量变动看,2013年至今,私营企业、个体工商户就业人员数量持续上升,是带动就业的主力军,但国有企业、外商投资单位的从业人员持续减少。从占比看,2012年,私营企业、个体工商户就业人员分别占全部城镇就业人员的26.9%和20.1%,至2017年,两者占全部城镇就业人员的比例已达到33.3%和23.4%,而国有企业占比则从2012年的24.4%降至2017年的15.2%。

菲利普斯曲线还有效吗?

我们在此前的报告《债市 启明系列20181012—就业数据对债券市场 的指示意义如何解读》中指出,对于美国来说,美国失业率和CPI、10年期国债收益率走势明显负相关,因此长期经验上菲利普斯曲线并未失灵,失业率/就业水平也因此可以作为观察、预判美国经济增长和通胀的辅助指标。但对中国来说,中国的城镇登记失业率和调查失业率与通胀的相关性并不明显,为何?

我国经济结构的“二元”特征导致失业率对就业变动的捕捉能力下降,因此与经济增长、通胀水平之间相关性较弱。1954年刘易斯提出了“二元经济理论”,即劳动力可以在传统部门(农业部门)和现代部门(如制造业、服务业等非农部门)之间流动。美国作为世界上工业 化程度较高的国家,其一元经济结构的特征较为明显,大多数劳动力只能在非农部门内流动,但对于我国来说,目前我国的经济结构仍呈现出农业与非农并存的“二元”特征,这可能引发如下一种现象:当经济发展放缓、企业利润下滑时,对劳动力的需求下降,剩余劳动力会重新回到农业部门,而由于当前我国失业率的统计口径中同时包含了农业与非农的就业人员,这种“隐性失业”并不会完全的体现在失业率中,因此失业率与经济周期、通胀水平之间的相关性并不明显。

但求人倍率同比增减和非制造业PMI从业人员对通胀与利率有一定指示作用。考虑到城镇失业率与登记失业率的上述缺陷,我们试图从求人倍率同比增减、非制造业PMI从业人员(非制造业是转型方向,具有风向标意义)入手分析就业与通胀、债市的关系。我们发现求人倍率同比增减、非制造业PMI从业人员均与债券收益率 和通胀具备较明显的相关性,求人倍率拟合度更高(但该数据为季度数据),非制造业PMI就业指数的拟合度相对较弱(但数据为月频)。总体来看,若使用求人倍率同比增减、非制造业PMI从业人员作为就业/失业情况的观察点,菲利普斯曲线仍然有效。

目前来看,制造业与建筑业仍是带动就业的主力军,我们此前多次指出,房地产业 目前面临融资端收紧、销售端透支的双重压力,而制造业也将面临工业通缩风险、外贸环境不确定性、产能去化等诸道坎,后续制造业与建筑业的双驱就业仍有压力。但根据前文分析,由于当前我国的“二元经济”结构和劳动力供给收缩的贡献,失业率本身的上升幅度可能较为有限,而求人倍率增减和非制造业PMI从业人员可能对经济增长、通胀、利率更具指示意义。就当下而言,6月城镇调查失业率仍较稳定,但6月非制造业PMI从业人员指数为48.2%(-0.1%),位于历史低位,劳动力供给的收缩也表明就业面临一定压力,说明在周期的角度经济和通胀应该是偏弱的,利率方向是向下的,我们认为近期10年期国债收益率将在3.0%~3.4%的区间震荡,向下突破的方向性机会可以观察就业温和走弱、外部利率环境维持宽松、利率并轨等实质性利好。

资金面市场回顾

2019年7月24日,银存间质押式回购 加权利率全面下行,隔夜、7天、14天、21天和1个月分别变动了-7.82bps、-6.59bps、-9.54bps、-16.33bps和-28.66bps至2.48%、2.53%、2.58%、2.60%和2.54%。国债到期收益率全面上行,1年、3年、5年、10年分别变动0.15bps、1.79bps、1.79bps、2.26bps至2.63%、2.90%、3.01%、3.17%。上证 综指上涨0.80%至2,923.28,深证成指 上涨0.99%至9,266.30,创业板指 上涨1.22%至1,553.72。

周三央行 未开展逆回购操作, 有1000亿元7天逆回购到期,实现1000亿元流动性净回笼。

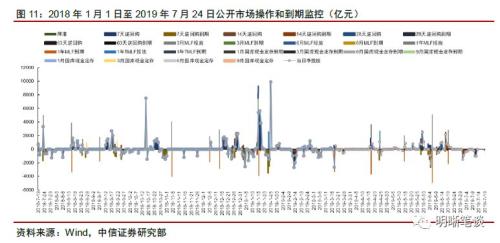

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾

可转债

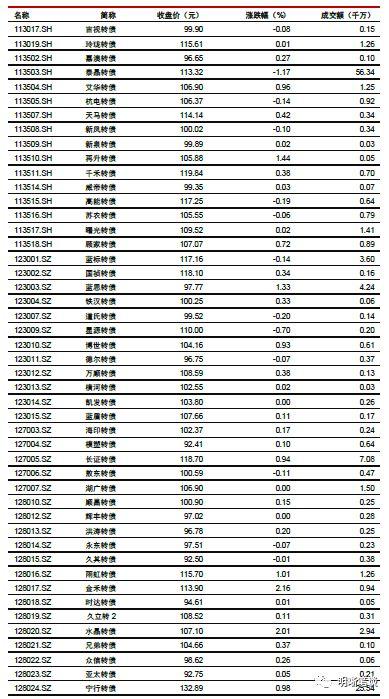

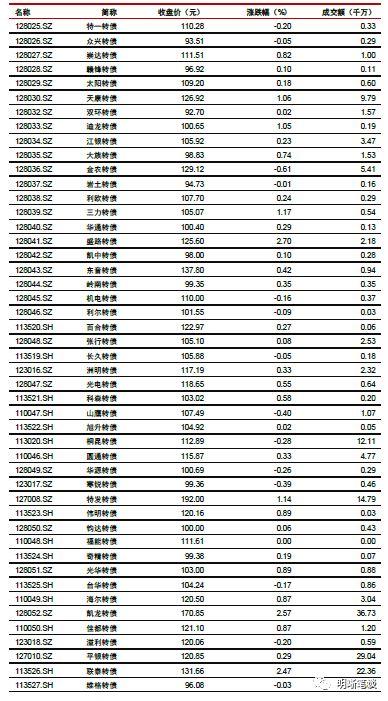

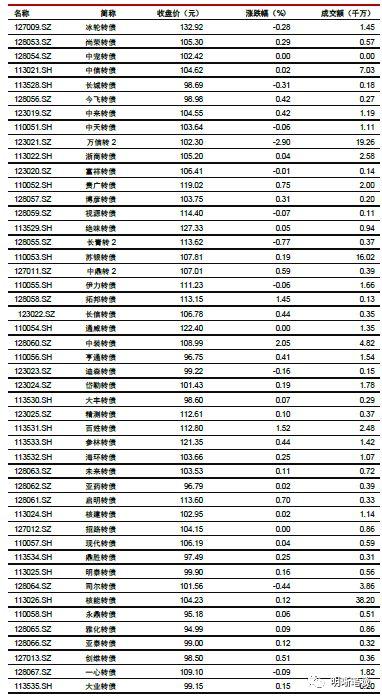

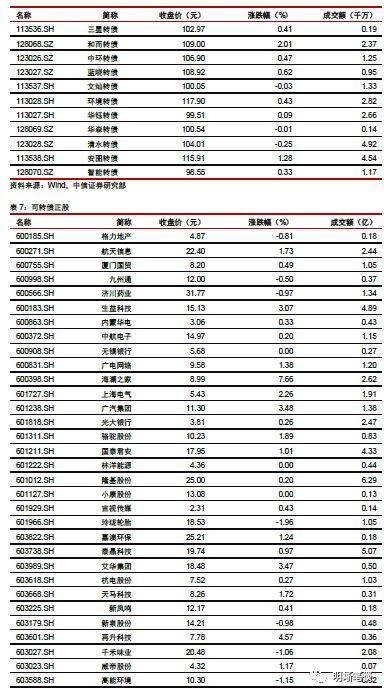

可转债市场回顾

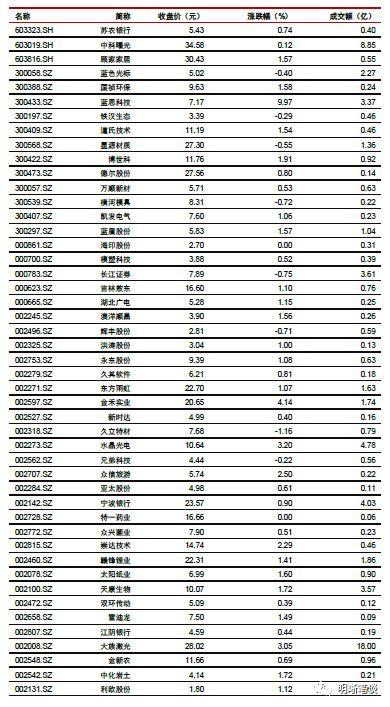

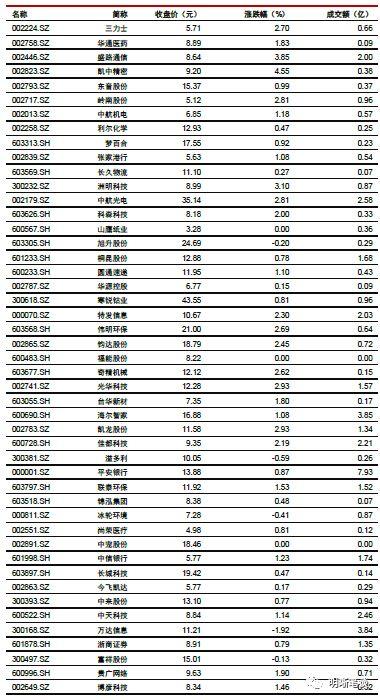

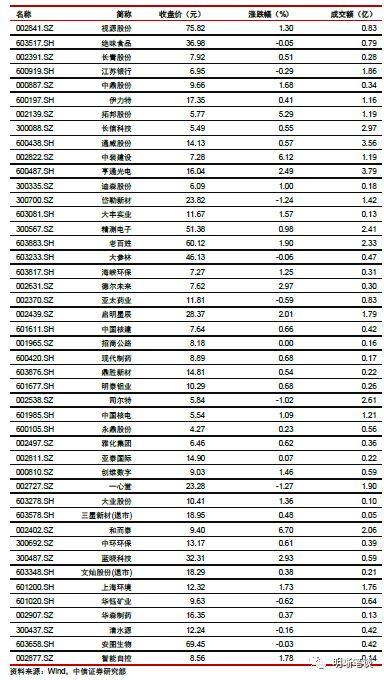

7月24日转债市场,平价指数收于91.58点,下跌0.07%,转债指数收于108.85点,上涨0.23%。171支上市可交易转债,除中宠转债停牌,辉丰转债 、福能转债、招路转债、凯发转债、通威转债和湖广转债横盘外,118支上涨,46支下跌。其中生益转债(3.29%)、盛路转债(2.70%)、凯龙转债(2.57%)领涨,万信转债(-2.90%)、泰晶转债(-1.17%)、长青转债(-0.77%)领跌。171支可转债正股,除中宠股份 (行情002891,诊股 )停牌,招商公路 (行情001965,诊股 )、福能股份 (行情600483,诊股 )、山鹰纸业 (行情600567,诊股 )、特一药业 (行情002728,诊股 )、海印股份 (行情000861,诊股 )、小康股份 (行情601127,诊股 )、林洋能源 (行情601222,诊股 )和无锡银行 (行情600908,诊股 )横盘外,132支上涨,30支下跌。其中,蓝思科技 (行情300433,诊股 )(9.97%)、海澜之家 (行情600398,诊股 )(7.66%)、和而泰 (行情002402,诊股 )(6.70%)领涨,玲珑轮胎 (行情601966,诊股 )(-1.96%)、万达信息 (行情300168,诊股 )(-1.92%)、一心堂 (行情002727,诊股 )(-1.27%)领跌。

可转债市场周观点

上周转债市场呈现出小幅震荡略微收涨的局面。个券之间仍旧以结构化行情为主,市场似乎延续着波澜不惊的走势。

短期市场的确有点乏善可陈的意味,上周我们周报曾经重点讨论过这个问题,建议投资者适当将目光放的更为长远,同时我们也判断市场的低波动率并非常态,表面平静的转债市场其实并不简单。本周我们延续前期的判断,重申观点:投资者在当前市场环境下基于基本面寻找价值标的为优选,其中逆周期的视角值得重视。

寻找逆周期的预期差。随着市场的风格再平衡,alpha风格的重要性将会持续抬升,但从配置的结构而言侧重点会有区分。转债作为空间相对有限的品种,我们并不建议投资者持仓过于集中在强一致预期的板块,更何况强一致预期板块在今年已近取得了较为不俗的收益。基于转债下有底的特性,我们更加建议投资者从逆周期的角度去找寻预期差,可以从医药 、汽车、科技等板块中提前布局潜在的优质标的。

上周我们判断权益市场的低波动并非常态,弱beta尾部红利特征尚在,随着市场扰动因素的增加我们预计市场波动率短期将会有所抬升。具体逻辑我们在过去周报中多有阐述,从标的的选择来看可通过绝对价格控制风险,优选年内高波动率的标的或者从政策视角寻找相关个券。

高弹性组合建议重点关注参林转债、和而转债、绝味转债、高能转债、精测转债、通威转债、洲明转债、光电转债、桐昆转债、天康转债以及金融转债。

稳健弹性组合建议关注海尔转债、蒙电转债、文灿转债、博世转债、中鼎转2、雨虹转债、玲珑转债、久立转2和大银行转债。

风险因素:市场流动性出现大幅波动,宏观经济 不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

上一篇:房企通过ABS到底融了多少钱??

下一篇:本周集合信托成立市场遇冷

江苏政信攻最强攻略:最全江苏区县财政排名分析

江苏政信攻最强攻略:最全江苏区县财政排名分析  发展家族信托不应盲目乐观

发展家族信托不应盲目乐观  非银2019年投资策略:券商基本面改善 关注信托预期差

非银2019年投资策略:券商基本面改善 关注信托预期差  集合信托收益率跌破8% 房地产类产品募资规模环比大降六成

集合信托收益率跌破8% 房地产类产品募资规模环比大降六成