时间:2018-06-13 21:08:14

一、资管新规总体评价

一是资管新规初步实现了资管行业统一监管。由于我国实行分类经营、分类监管的金融体制,各监管部门下的资管业务监管标准并不一致,同时,资管业务已基本实现混业经营,这导致资管市场被人为割裂开来,适用不同的监管要求,致使资管业务不平等竞争。新规从资管业务的募资、投资、运营管理等全流程了统一规范,促进资管市场的有效整合以及平等竞争。

二是资管新规有效解决了资管行业的突出风险问题。我国资管行业近年实现了快速增长,目前简单加总规模已超过120万亿元,然而行业存在突出的刚性兑付、多层嵌套、监管套利、通道业务泛滥、期限错配等问题,如果不加以妥善解决,将有可能引发重大金融风险。资管新规有针对性地对刚性兑付等问题进行了规制,同时也为委外业务、分级业务提供了发展空间,有利于促进资管行业的可持续发展。

三是资管新规将促进资管行业提升发展质量。新规实施后各资管机构将从牌照红利、制度红利向能力竞争转变,未来短期通过通道业务做大规模已不再可能,各机构要更加重视专业能力的培养,赢得客户信赖,获取市场份额,从而推动我国资管行业由粗放发展向集约发展、由要素驱动向技术驱动转变。同时,整个资管市场竞争格局将有重大变化,主动管理能力强、客户服务优良、创新意识高的资管机构将引领行业发展,市场集中度将逐步提升。

二、信托业的新机遇

一是资管新规有利于信托公司与其他资管机构公平竞争。资管新规初步统一了各类资管业务的监管标准,给与公平的市场准入,这有利于逐步消除信托业务与其他资管领域监管差异,诸如部分证券投资信托业务上的限制、300万以下投资者人数的限制等,这有利于实现信托公司与其他资管机构的公平竞争,增强在证券投资信托等业务领域的市场拓展和创新转型。

二是资管新规打破刚兑有利于回归信托本源。长期以来,信托业存在刚性兑付的行业潜规则,虽然在一定程度上有利于获取客户信任及维护声誉,但是混淆了受托人和委托人的职责边界,使得行业发展畸形化,打破刚性兑付的需求越来越迫切。资管新规明确要求打破刚性兑付,践行“卖者有责、买者自负”的理念,有利于促进信托行业回归本源,促进信托公司和投资者之间风险收益合理分配,促进信托行业更加理性发展。

三是资管新规有利于抢占资管行业更有利的市场地位。资管新规打破刚兑、去通道、去资金池等一系列规范举措,将对我国资管行业发展格局进行重构,包括投资者资金流向根据自身偏好重新分配,资管机构会根据自身比较优势聚焦核心和塑造核心竞争力。过往信托行业资产规模仅此于银行理财规模,但是其中通道业务占比达到70%,并不能充分体现信托制度优势和信托公司主动管理能力水平。那么在新的资管市场变革背景下,有利于信托公司紧抓行业机遇,加快转型发展,抢占客户资源和市场份额,实现弯道超车。

四是资管新规有利于发挥信托制度优势。资管新规并不是适用于资产证券化业务,由于信托制度天然就具有破产隔离的功能和优势,那么有利于信托公司继续深入挖掘资产证券化市场的业务机遇,加大长租、PPP、REITs等新兴领域的参与力度,形成从pre-ABS、产品设计、承销、ABS投资等完成产业链的布局,实现更加专业化的证券化业务运营,积极支持实体经济盘活存量资产,加快去杠杆。

三、资管新规下信托业发展策略

1、提升专业水平,以主动管理提高市场竞争力

资管新规的实施将开启我国资管行业发展的新篇章,信托公司很难在以通道业务立足,专业能力才是赢得市场竞争的根本保证,这就需要继续提升主动管理能力,强化投研体系建设,培养专业人才,建立相适应的机制体制。与其他资管相比较看,信托公司比较优势在于非标债权资产包装设计方面,需要继续在此领域发力,突破传统业务领域的范畴,紧抓区域经济发展战略、供给侧结构性改革等机遇,加快布局新兴产业,深入服务实体经济,在特定细分市场、特定行业领域、特定市场区域形成绝对竞争优势,打出业务品牌和拳头产品,提高市场占有份额,实现差异化发展定位。在巩固现有优势的同时,信托公司可以继续沿着另类资产管理的业务范畴,加强PE、VC等股权投资业务布局,促进股债联动和结合,扩充产品条线;也可以由非标债权资产向标准化债权资产延伸,通过参与银行间债券市场承销、发力债券投资等举措,实现对于各类债权资产的全覆盖。

2、聚焦市场需求,以客户为中心进行产品开发

资管新规对于信托业务资金端冲击显著,信托公司对于市场资金的竞争会更加激烈。资金端的竞争归根到底是客户的竞争,这就需要从客户需求出发,由以产品为中心向以客户为中心转变,加强产品研发的针对性,才能形成适销对路的资管产品。那么,以客户为中心就要加强客户行为分析和数据挖掘,根据职业、年龄等信息对客户进行分类管理,针对不同层次的客户需求和偏好开展产品设计和供给,进行精准营销,提高资金端和资产端的匹配效率;要加快销售渠道建设,合理进行异地财富中心布局,培养优秀的理财经理团队,建立与客户的充分信任;增强客户服务意识,由单一的产品销售向综合化资产配置方案咨询转变,提供综合金融服务,加强金融科技应用,通过APP等信息科技技术,不断改善客户服务体验,提高满意度。

3、强化风险管理,以尽职履责赢得客户信任

金融机构本质是经营风险和风险定价,风险管理能力是金融机构的核心竞争力所在。一方面,在严监管下,要做好资管新规各项要求的落实,依法合规经营,坚守底线思维,同时后续资管新规实施细则的出台以及资管领域其他监管政策调整和新规范也会更为频繁,信托公司需要及时领会监管政策精神,并落实到公司内部制度规范以及业务流程当中。另一方面,在打破刚兑环境下,信托公司需要进一步增强风险管理能力,更加充分的尽职履责,以受益人利益最大化为根本出发点,审慎管理和运用信托财产,帮助投资者实现财富的保值增值。如果信托公司本身风控能力不强,受托人职责不到位,那么在信托财产遭受损失的适合,可能面临投资者追偿,也会使声誉受损,将极大损害信托公司发展的客户信任基础。

4、增强创新能力,以发挥信托制度灵活多变优势

信托制度一大特点就是灵活多变,信托的应用空间可以与人类的想象力相媲美,那么在激烈的资管市场竞争中,信托公司要充分发挥信托制度的创新优势,以不变应万变。具体看,一方面,信托公司大力发展具有信托制度优势的业务领域,诸如资产证券化业务、家族信托业务、保险金信托业务、慈善信托等,这些业务都是在英美国家长期发展并形成成熟经验,并充分证明了信托制度在这些领域具有非常突出的制度优势。另一方面,信托公司需要提升市场敏感度,要勇于抓机遇,勇于发挥创新和创造能力,将社会需求与信托制度充分结合,满足社会经济发展的重大需求,这方面表现在可以利用信托制度深入挖掘我国的养老需求、财富传承需求、消费需求等,扩展信托制度应用广度和深度。

5、依靠市场竞合,以优势互补实现共赢

我国资管行业仍处于初步发展阶段,资管机构优势各异,银行具有更广泛的客户资源以及综合金融服务能力,公募基金公司具有较高的资本市场投研能力,保险资管具有长期低成本资金,券商资管具有较高的投研以及资本市场业务协同能力。各资管机构既有直面市场竞争的压力,又有因优势各异下的合作基础,信托公司需要充分促进优势互补,加强与其他资管机构的合作,诸如在服务高净值客户方面可以与银行合作,而在开拓标准化资产投资方面可以与券商或者公募基金公司,实现双赢局面,而且有利于信托公司学习先进经验,加快弥补自身短板,缩短学习曲线。

四、资管新规下的信托监管展望

我国信托业正处于快速发展阶段,加之可借鉴经验较少,这对我国信托监管部门是较大挑战,如何很好的把握信托业风险又促进行业稳健可持续发展确实是个不容易解答的命题,我国信托业监管部门担负了很大的重任。未来我国信托业监管可能的走向为:

1、监管部门正逐步构建更好引导信托业回归本源的监管体系

自2007年以来,监管部门一直强调信托业回归本源,提倡“受人之托,代人理财”的行业定位,但是这些监管倡议并没有落实到位,或者仍处于一种认知和探索过程中。自2014年以来,监管部门提倡的八大机制、八大责任、八大业务是对中国信托业回归本源的一种新的认知和方向,回归信托精神所倡导的忠诚和创新,在新监管理念的引导下,中国信托业监管体系将呈现新的变革和创新,构建面向未来的监管体系,促进信托行业发展向透明化、尽责化、创新化、高效化方向演进。

2、监管政策加快落地,行业游戏规则重塑

自2014年,信托业监管政策大动作不断,目前已进入加速设计和落地阶段,除了已落地的《信托业保障基金管理办法》、《信托公司行业评级指引》、《慈善信托管理办法》等监管制度落地。未来还有很多新的监管政策征求意见或者出台,诸如《信托业务尽职调查指引》、《信托公司子公司管理办法》、信托产品登记以及流转平台运行、信托业信息系统平台运行等,部分创新业务也可能逐步制定行业操作指引。总之,未来2-3年内信托业监管体系塑造进入快速实施和落地时期,整个行业运行和市场规则将继续面临较大变革。

3、新监管形势下优胜劣汰效应会更加明显

监管政策的完善和重塑将会对行业发展形成较大影响,加大行业合规压力和要求。同时,也注意到此轮行业监管政策的变革,监管部门推动决心非常大,变革速度较快,监管政策本身体现了分类经营、分类监管的理念,有利于行业优秀信托公司获得更大监管政策支持,做大做强,落后信托公司则在业务范围等方面有更大的受限,如果逐步更加明晰的准入和退出机制,行业竞争结构将会有更大变化。

4、监管政策将向着更加市场化方向演进

随着我国信托业的发展成熟度上升,以及社会认知的提高,监管部门高度管制的力度可能会下降,未来可能更注重监管制度设计以及信托公司准入、退出、风险控制等关键领域的监管,节约监管资源,监管重点和切入口或许有所优化,更加注意平衡监管力度与市场约束的多重运用,以此促进信托公司创新发展与运行效率提升。

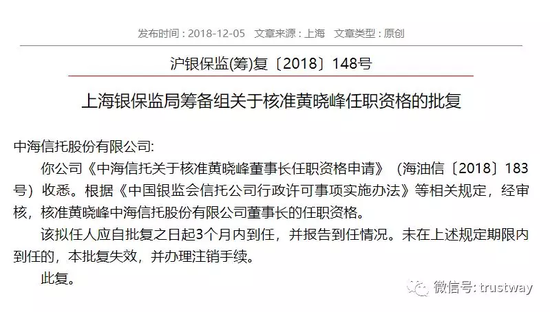

中海信托高层变动:黄晓峰、张德荣履新董事长、总裁

中海信托高层变动:黄晓峰、张德荣履新董事长、总裁  新华信托房地产项目频频踩雷

新华信托房地产项目频频踩雷