时间:2018-05-05 11:46:28 来源:证券日报-资本证券网

日前,中国信托业协会发布“2017年信托公司主要业务数据”显示,去年全国68家信托公司管理的信托资产规模突破26万亿元,同比增长29.81%,环比增长7.54%。专家表示,信托资产规模或已接近信托初级阶段发展的“峰值”,未来行业发展应不断提升主动管理能力,在财富管理和资产管理等本源业务上下功夫,打造核心竞争力。

2017年,信托业发展增速抢眼。截至当年年末,全国68家信托公司管理的信托资产规模达26.25万亿元,平均每家信托公司3859.60亿元。

知名信托专家、西南财经大学兼职教授陈赤表示,从数据上看,信托资产规模增长的主要来源还是体现在同业业务上。“目前,事务管理类信托占比较高,而同业业务大都归属于这类信托项下。”据悉,去年事务管理类信托余额15.65亿元,同比增长55.43%,占比59.62%。

华创证券分析师洪锦屏表示,2017年信托行业资产规模增长的主要动力来自于事务管理类信托增长,而该类信托大部分为通道业务,在近几年的监管导向下,基金子公司、券商资管等通道业务相继受限,信托业成为名副其实的“通道之王”。

陈赤告诉记者,去年多项监管政策相继落地,但因业务惯性使然,信托资产规模总的增长态势未变。“今年强监管态势"全面压境",信托资产规模继续维持去年的水平恐不容易。”他指出,监管层相关的整治措施已开始发挥较大作用,此前同业业务占比较高的信托公司,以及近期增长主要得益于同业业务的信托公司,正在调整对未来规模扩张的预期,从原先的规模增长预算修正为力求稳住现有规模,这基本符合目前的监管导向。“不过,这部分业务的绝对额下降有一个过程,存在"业务惯性"。一方面,银行理财资金投放和实体经济需求都有惯性;另一方面,从维持业务量角度来说,信托公司也有保持规模不出现较大滑坡的诉求。”

在陈赤看来,不论银信合作新规(“55 号文”)还是资管新规,整治的对象聚焦于金融市场种种乱象,并非“一刀切”地针对所有银信业务。“此前,银行将信托公司当作通道发行的一些资管产品,与其他同业业务掺杂在一起,真假难辨。传统通道业务的问题在于,银行事实上承担着风险,却未作相应的制度安排,既没有做资产分类,又不计提拨备。在监管层明确定义"通道业务"后,银信合作的通道类业务行将式微,非通道类的同业业务将更多由信托公司承担主导责任,银行则转化为比较纯粹的机构投资者,购买信托公司发行的信托计划,不实际承担管理责任和风险,这类同业业务应该是受允许的,未来会继续得到发展。”

2017年,信托业平均年化综合报酬率为0.42%,较2016年末的0.73%下降0.31个百分点,较2017年三季度的0.44%下降0.02个百分点。市场普遍认为,这一指标反映行业主动管理能力仍有待提升。

洪锦屏指出,之所以出现上述现象,主要原因在于报酬率较低的通道业务规模膨胀,而高报酬率的主动管理业务提升缓慢。一般来说,事务管理类信托产品的报酬率在万分之六七到千分之一二之间波动,而主动管理类产品的报酬率一般超过百分之一,二者相比,自然是主动管理类业务回报更丰厚。信托业平均年化综合报酬率下降,其实也从侧面验证去年信托资产中,同业业务占比较大的事实。正因如此,虽然信托资产规模在增大,平均报酬率却在下降。

“我觉得短期市场供求关系的变化有时确实会干扰信托公司的转型进程。前几年,在监管和市场倒逼之下,很多信托公司将大量精力集中在尝试以资产管理为主的主动管理业务上。但随后,一些市场暂时"回暖",导致原来空间逐渐收窄的传统业务,如房地产信托、政信合作信托、同业业务又有了大量机会,使不少信托公司产生错觉,认为转型似乎变得不那么迫切。”洪锦屏表示。

值得一提的是,对于信托业今年的发展,业界普遍认为会面临更多不确定性,比去年难。“去年资产端出现几个有利因素,如同业业务扩张、房企融资需求井喷带动地产信托量价齐升、传统政信业务"回光返照"。而在资金端,机构投资者购买信托产品较多,因此全年行业取得了较好的业绩。而今年上述因素有的消失了,有的快速下降。”陈赤预测,今年信托行业的增长率甚至资产绝对规模出现下滑的概率增加,总的来说,目前26.25万亿元的资产规模可能已接近信托初级阶段发展的“峰值”。

华宝证券分析师王震也表示,随着资管新规落地,“55 号文”等带来的影响逐步释放,打破刚兑、去通道、向上向下穿透原则、禁止期限错配等规定,触及信托业以往规模高速增长所倚靠的根基,即通道业务和传统刚兑优势。在信托业务成功转型、未来发展方向明朗之前,预计信托资产规模将有收缩。

西南财经大学信托与理财研究所专家指出,随着通道业务发展逐步受限,信托公司传统依赖的规模竞争难以为继,信托业的粗放增长时代基本结束。“面对经济结构调整和转型升级,信托公司要打造自己的核心竞争能力,紧抓供给侧改革、制造业升级、绿色发展、区域发展战略、"一带一路"倡议、财富管理等市场机遇,通过投贷联动、资产证券化等形式,深入产业链条,更好地服务实体经济。”

自年初以来,舆论关注到多家信托公司产品兑付出现问题,这是否表明目前行业风险正在升高?对此,陈赤认为,前几年房地产市场的繁荣,让信托公司有条件化解不少潜在风险。因此,从现阶段看,信托公司的风险水平总体并没怎么上升,反而状态不错。“我感觉一些信托公司的兑付问题有突发性、偶发性。与此同时,也不排除部分信托公司在探索逐步打破刚兑,在风险项目的处置上采取了更多方式。”

陈赤举例,此前某信托公司的一款产品对应的资产出现流动性风险,到期后该公司给投资者提供三种选择:一是当期拿到本金,但要打一定折扣;二是延期拿到全部本金;三是更长延期可以拿到本金加一定的收益。据了解,投资者反响还不错。

“资管新规下,所有金融机构都要考虑如何打破刚兑,这个过程最好不要变成"断崖式"。就信托业来说,现在开始尝试多种兑付模式是有益的"试水"。”陈赤分析,以前是本金+收益全额支付,打破刚兑后,主动管理做得好可以兑付本金+收益,如果项目出现一些不可控风险,兑付就有可能变成本金+部分收益,或是只有本金,甚或损失部分本金,这要看信托公司的投资和风控能力如何,以及所投资行业发展和企业财务状况怎样。

那么,未来打破刚兑后,信托公司会否不再对投资者尽心尽力,一些可兑付项目也不按约定兑付?陈赤认为,虽不排除这种情况出现,但打破刚兑后,市场就将“用脚投票”,未来信托公司的信誉同样十分关键。如果一家信托公司频繁出现兑付难,必然让市场怀疑其投资能力不过关,风控不到位,最终对投资者丧失吸引力,这肯定是信托公司不愿看到的局面。“打破刚兑后,市场会发生一些变化。首先,盲目买产品将承受更大风险,投资者需要沉下心,认真选择口碑好、主动管理能力强的公司,并应仔细研究所投企业和项目,自主判断风险水平;其次,信托公司要把心思放在怎样尽己所能和谨慎稳妥地履行受托人职责,为投资者提供更好的服务,提升业务含金量。”

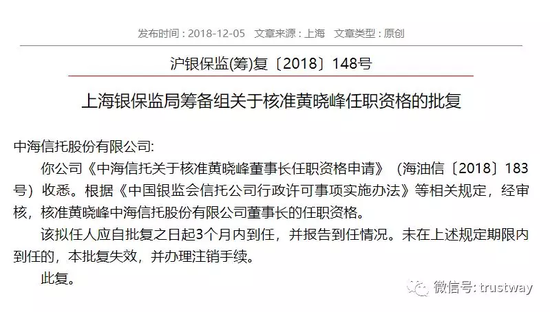

中海信托高层变动:黄晓峰、张德荣履新董事长、总裁

中海信托高层变动:黄晓峰、张德荣履新董事长、总裁  新华信托房地产项目频频踩雷

新华信托房地产项目频频踩雷