时间:2020-06-08 22:38:40 来源:国投泰康信托有限公司

固有业务是信托公司 的重要业务之一,是信托公司的重要利润来源,也是信托公司进行风险缓释的重要工具。固有资产反映了信托公司固有业务的基本特征,本文主要基于2019年信托公司年报 数据,对固有资产的各类指标进行分析,试图完整呈现出信托业固有资产的发展状况及趋势。

一、固有资产规模保持增长趋势2019年,信托公司固有资产规模继续保持增长。截至2019年末,66家信托公司总资产合计7528.18亿元,较2018年增加了511.46亿元,同比增长7.29%,相比于2018全年行业9.35%的增速略有下滑;净资产合计6175.86亿元,较2018年增加了571.75亿元,同比增长10.20%。净资产增长对总资产的贡献率高达111.79%,是总资产规模增长的主推动力,资本实力的持续增长为信托行业 长期稳健发展奠定了坚实的基础。

截至2019年末,平均每家信托公司总资产为114.06亿元,净资产为93.57亿元。其中净资产超过200亿元的信托公司有6家,比2018年增加3家;这六家公司的平均净资产规模为234.77亿元,比2018年增加近10亿元,详见表1。

表1 2019年信托公司净资产规模情况

数据来源:信托公司年报,国投泰康信托 研究发展部整理

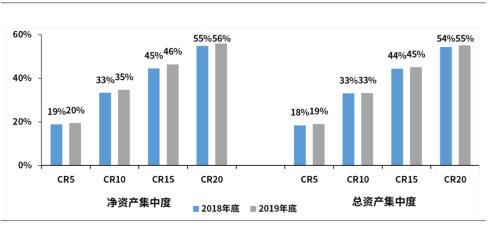

二、信托公司资本实力分化明显从集中度来看,总资产CR5、CR10、CR15和CR20依然较高,分别为19.00%、33.24%、45.12%和55.12%,均较2018年底略有上涨;净资产CR5、CR10、CR15和CR20均出现了明显提升,分别达到19.50%、34.70%、46.38%和55.95%,相较于2018年底的18.84%、33.33%、44.53%和54.81%分别上涨了0.66个百分点、1.37个百分点、1.85个百分点和1.14个百分点,行业集中度有所增加。详见图1。

图1 2019年信托公司净资产与总资产集中度

数据来源:信托公司年报,国投泰康信托研究发展部整理

除了行业资产集中度稳步提升之外,信托公司的首尾差距也进一步扩大。从行业头尾差距来看,2019年中信信托 总资产排名最高,达320.54亿元,是最低值的24.97倍,该项比值比2018年提升0.48;2019年净资产排名最高的同为中信信托,达296.83亿元,是最低值的27.75倍,该项比值比2018年提升了1.24,行业资产规模进一步分化;行业前25分位规模均远高于平均值,行业龙头地位进一步巩固。以上数据显示出2019年头部公司的领先优势继续保持,行业马太效应不断强化。详见表2。

表2 2019年信托公司资产情况分析

数据来源:信托公司年报,国投泰康信托研究发展部整理

三、固有资产增长来源分析01、利润留存

利润留存为固有资产增长的主要原因。2019年,信托公司资产增长的来源结构发生了较大变化,利润留存取代增资投入成为固有资产增长的主要原因,这主要得益于信托公司股东分红比例的大幅下降。

2019年利润留存对净资产规模增长贡献率为43.25%。信托公司普遍重视利润留存对公司长远发展的重要性,2019年66家信托公司净利润总计为536.75亿元,同比下降1.55%。2019年行业统计的63家公司(不包括安信信托、长安信托、华能信托)给股东的分配金额总计为140.91亿元,相比2018年的216.16亿元同比下降了34.81%,下降幅度较大;未分配利润总计为222.01亿元,相比2018年的138.27亿元增加了83.74亿元,同比增长60.56%;盈余公积总计56.74亿元,同比增长10.85%,相对变化不大;留存收益整体规模为278.76亿元,同比增长47.13%。

2019年这63家信托公司中有30家未分红,另外有33家信托公司向股东进行了分配,相较于2018年增减少了5家,这33家进行分红的信托公司分红率平均值为50.21%,相比2018年的81.80%下降了31.6个百分点;63家信托公司整体分红率平均值仅为 26.30%,比2018年的49.34%下降了23.04个百分点;2019年行业利润留存率平均值为54.89%,相比2018年的28.35%上升了26.54个百分点,利润留存率增加主要来源于未分配利润的上涨,收益留存有效支持了信托公司的持续发展。

表3 2019年63家信托公司利润留存情况

数据来源:信托公司年报,国投泰康信托研究发展部整理

2019年有2家信托公司分红率超过100%,相比2018年减少了3家。其中,华鑫信托净利润为6.54亿元,给股东分配金额为11.07亿元,未分配利润减少5.52亿元,分红率为169.13%;湖南信托分红率高达325.86%,给股东分配金额为8亿元。

2019年共有5家信托公司留存率为负,分别为兴业信托、湖南信托、外贸信托、中原信托 和华鑫信托。其中有3家信托公司是因为转增注册资本或资本公积,未分配利润仍留存在公司内;有2家信托公司则进行了股东分红,详见表4。

表4 2019年信托公司利润留存情况

数据来源:信托公司年报,国投泰康信托研究发展部整理

02、增资投入

增资投入增速略有下降。截至2019年末,66家信托公司注册资本合计2780.08亿元,较2018年年底增长208.68亿元,增幅8.12%;平均每家信托公司的注册资本为42.12亿元。2019年共有9家信托公司进行了增资,增资总额为208.96亿元,平均每家增加注册资本23.22亿元,其中4家信托公司以资本公积或未分配利润转增,5家信托公司由股东以现金增资,实际投入资金127.54亿元,详见表5。

外贸信托注册资本增加52.59亿元,位于行业之首,其中股东投入资本7.84亿元,利润分配转增股本28.16亿元,资本公积转增股本16.59亿元;兴业信托由未分配利润转增股本50亿元,在此次增资之后跻身“百亿俱乐部”,成为注册资本百亿以上的第七家信托公司;光大信托注册资本由资本公积转增30亿元至64.18亿元。注册资本超过100亿元的信托公司详见表5。

建信信托 股东投入资本60亿元,其中注册资本增加9.39亿元至24.67亿元,资本公积增加50.60亿元;中信信托股东投入资本29.70亿元,其中注册资本增加12.76亿元至112.76亿元,资本公积增加16.94亿元。

表5 2019年信托公司注册资本情况(单位:亿元)

数据来源:信托公司年报,国投泰康信托研究发展部整理

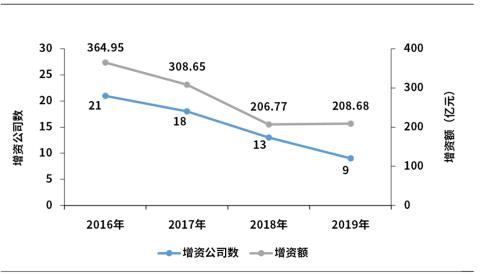

反观信托公司增资历史,2016-2018年分别有21家、18家和13家信托公司完成增资364.95亿元、308.65亿元和206.77亿元,信托行业增资持续降温。原因可能有:一是监管环境趋严和宏观经济 下行压力背景下,行业信托资产规模不断压缩,风险资本对净资产的占用程度有所降低;二是信托公司主要依靠原有股东增资,股东对ROE的考核要求更高,在增资持续性上会受到限制;三是信托公司减少了股东分红,净利润留存对净资产的支持力度更大,对股东股本投入的需求也会相应降低。

图2 2019年信托公司增资变化

数据来源:信托公司年报,国投泰康信托研究发展部整理

03、负债拆入

截至2019年末,66家信托公司的平均资产负债率为17.36%,较2018年底的19.88%下降2.52个百分点;负债总规模为1352.32亿元,相比2018年底减少60.29亿元,平均每家信托公司负债减少0.91亿元。这是自2011年以来信托公司负债规模首次同比下降,对资产增长的贡献率由正转负,这与我国去杠杆的宏观政策以及日趋严格的监管形势是分不开的。66家信托公司中共有36家公司负债规模相比去年减少,其中中融信托与新时代信托 负债规模降幅相对较大,分别下降了34.47亿元与23.10亿元;同时,仍有30家信托公司保持负债的增长,其中安信信托负债规模增幅最大,增加了20多亿元,主要来源于其他负债的增长。信托公司可以通过主动负债进行流动性风险管理,负债规模总体下降可能会为信托公司的资金流 动性增添压力,但同时也使得信托公司的财务结构普遍更加稳健。

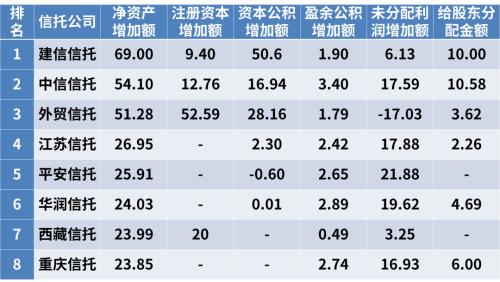

综上,信托公司固有资产规模增长主要源于利润留存和注册资本增加,表6列出了行业净资产增长超过20亿元的信托公司以及其净资产增加来源。

表6 净资产增长超过20亿元的信托公司(单位:亿元)

数据来源:信托公司年报,国投泰康信托研究发展部整理

四、信托公司固有资产风险分析我国经济仍处在转变发展方式、优化经济结构、转换增长动力的攻关期,结构性、体制性、周期性问题相互交织,“三期叠加”影响持续深化,经济下行压力加大,供给侧结构性改革步入深水区,信托行业风险面临持续上升的压力。2019年,信托业风险项目数量和规模持续上升,风险资产率也显著上升。

从信托公司固有资产来看,不良资产规模和不良率翻番。截至2019年末,66家信托公司不良资产规模合计为343.05亿元,平均每家信托公司不良资产为5.20亿元,其中有21家信托公司没有不良资产,安信信托不良资产规模最大,为79.50亿元;2018年末,66家信托公司不良资产规模合计为168.03亿元,平均每家信托公司不良资产2.55亿元,其中有22家信托公司没有不良资产。对比2018年末数据,2019年信托公司自营不良资产规模翻番。2019年66家信托公司平均不良资产率为6.51%,相比2018年末的3.22%高一倍多,剔除安信信托(2019年为82.41%,2018年为9.01%)后65家信托公司平均不良资产率为5.34%,仍显著高于2018年不良资产率3.13%。

从抵御风险能力来看,2019年66家信托公司平均拨备覆盖率为101.72%,比2018年95.06%提升6.66个百分点。信托赔偿准备金平均规模为3.58亿元,同比增长32.89%;一般风险准备金平均规模为4.02亿元,同比增长8.50%;资产(信用)减值损失平均规模为1.67亿元,同比增长80.15%。

2019年,信托行业固有资产不良资产规模和不良率上升的主要原因是,监管部门加大了风险排查的力度和频率,信托业务风险充分暴露。固有资产作为信托公司风险缓释的重要工具,在信托项目出现风险时,固有资产给予一定的流动性支持,在风险项目处置时通过固有资金代持、或向第三方代持出具回购 承诺等方式,为风险项目处置争取更多时间和机会。

注:本文基于已披露2019年年报的66家信托公司(雪松信托和国通信托 2019年年报尚未披露)数据进行分析。为保证数据可比性,2018年数据使用时也仅包含该66家信托公司。

中海信托高层变动:黄晓峰、张德荣履新董事长、总裁

中海信托高层变动:黄晓峰、张德荣履新董事长、总裁  新华信托房地产项目频频踩雷

新华信托房地产项目频频踩雷