时间:2019-06-12 20:09:45 来源:市值风云

6月10日,安信信托 (行情600816,诊股 )(600816.SH)盘中多次触及跌停,这与上周五安信信托回复上交所“九问”直接有关。

接连踩雷、逾期超100亿,通道业务严重萎缩……终于,信托大白马也爆了雷。

这是风云君今年看到的继中江信托 之后的第二个爆雷信托公司 ,2019年,中江信托已经迎来白马骑士雪松控股,助其刮骨疗毒。

但与中江信托相比,安信信托可是大白马,出身就自带光环。

其前身是鞍山市信托投资 股份有限公司,由鞍山市财政局等4家单位出资设立,1994年安信信托就已经上市,是国内最早的一批金融类上市公司 ,A股首家上市信托公司,也是目前A股仅有的两家上市信托公司之一,另一家是陕国投A (行情000563,诊股 )(000563.SZ)。

2017年,安信信托的信托业务收入排名行业第一、净利润排名行业第二,属于头部信托公司。

短短一年时间,信托大白马就炸了。

一、2018年,业绩探底式跳水

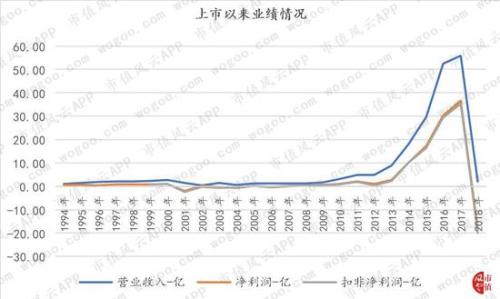

自1994年上市以来,安信信托曾出现过5次经营亏损,2001年、2003年、2004年、2006年和2018年。

从下图可知,相较于前几次的小打小闹,微微亏损,2018年的经营业绩直接是探底式跳水:营业收入2亿,同比下滑96%,净利润亏损18.34亿,同比下滑150%,扣非净利润亏损19.97亿,同比下滑156%。

就在1年前,2017年安信信托业绩达到历史最高峰,迎来高光时刻。

短短1年时间,安信信托的业绩直接从最高点跌到谷底,有如探底式跳水。

这一个扎猛子,比看国家队跳水运动员跳水还要刺激。

是什么导致业绩跳水?

据安信信托官方解释,存在两大原因:

一是受资本市场 波动的影响,2018年公司持有的部分金融资产投资损失较上年度增加了27亿;

二是受行业政策调整及市场等多重因素影响,公司手续费及佣金净收入同比大幅下降,全年确认手续费及佣金收入15.38亿元,较上年减少37.4亿元。

说人话就是:投资踩雷,业务萎缩。

安信信托的主营业务包括固有业务和信托业务两大块,其中信托业务就是大家常说的通道业务,收手续费;固有业务则是公司用自有资金投资,比如贷款、租赁、投资、同业存放、同业拆放……

2018年在资管新规约束和金融去杠杆的大环境下,社会融资规模收缩,信托公司的信托通道业务大幅萎缩,使得整个信托行业 60%以上的信托公司出现了业绩下滑。

行业环境是导致公司信托业务业绩下滑的因素之一,60%以上的兄弟公司也出现了业绩下滑。大家不好我不好也正常。

但公司对客户的履约能力审查似乎也不到位。

据问询函回复,安信信托的信托业务交易对手以中、小企业及实体经济为主,占公司信托业务客户总数的52%。在宏观经济 调控的影响下,部分客户融资能力受限,也就没有钱支付通道费,导致公司年度手续费及佣金收入下降。

但公司部分金融资产投资损失导致固有业务业绩下滑,只能归咎于风控意识不强!

二、损失不可追,风控尤可为

在大幅下滑的固有业务中,主要是因为公司以自有资金投资二级市场或受二级市场部分个股牵连所致。

在资产负债表中,体现为公司金融资产的减少:2017年,安信信托持有交易性金融资产54亿,可供出售金融资产41.8亿,到了2018年,交易性金融资产期末余额仅剩16.5亿,可供出售金融资产仅剩22.6亿。

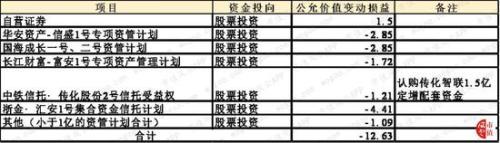

在利润表中,体现为公司投资损失和资产减值损失的扩大:安信信托的公允价值变动损失从上年的5.98亿扩大至12.62亿,投资收益从7.85亿变成亏损0.85亿。当期资产减值损失从上年的0.13亿扩大至2018年的21.56亿。

1、又一个上海莱士 (行情002252,诊股 ),炒股炒哭!

我们先看看发生12.62亿公允价值变动损失的主要项目,资金都是投向茫茫股市。

其中1.21亿的亏损就包括风云君在2018年12月初写过的传化智联 (行情002010,诊股 )《 “定增狂魔”传化智联:A股最牛“印股票+行政补贴”双轮驱动公司,迎来了220亿解禁洪峰》。

其他资管、信托计划的股票投向尚未可知,但投资成本还不小。

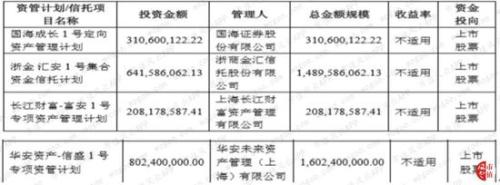

据2018年半年报 问询函可知,上述投资亏损的华安资产信盛1号资管计划、国海成长1号定向资管计划、长江财富富安1号资管计划、浙江汇安1号集合资金信托计划,其投资金额分别为8亿、2亿、6.4亿、3亿,总投资规模接近20亿。

而且,安信信托在2018年持有的A股股票 ,不限于上述的传化智联。

在2018年一季报时,安信信托曾持有金通灵 (行情300091,诊股 )、宏达股份 (行情600331,诊股 )、*ST印纪 (行情002143,诊股 )的股份。

截至2019年一季报,公司仅持有*ST印纪,作为可供出售金融资产核算(后文再分析),金通灵、宏达股份目前已经清仓,但从二者在2018年的股价表现来看,安信信托的持仓很大概率是亏损的,很有可能是上述公允价值变动损失的一部分。

2、 连踩ST股 、退市股,踩雷惨哭!

先来感受一下印记传媒97%幅度的价格暴跌图,股价从42直接干到1块多,那叫一个酸爽啊。

对,安信信托就踩了印记传媒这只雷,导致直接出现亏损10.55亿,占可供出售金融资产减值的91.5%。

此外,还有5.5亿贷款损失踩了中弘股份的债务违约,占总贷款损失的61.66%。

2018年2月22日,安信信托以12.75 元/股的价格,耗资13.6亿受让印纪传媒6.03%的股份。

2018年8月中旬,风云君曾发表文章《印纪传媒400亿市值覆灭记:一名“美女高管”和幕后大佬的A股游戏人生》,因为安信信托是协议受让上述股份,锁定期有6个月,2018年8月22日可以解禁,8月末,印纪传媒股价跌至3元附近。

但截至2019年一季报,安信信托仍然跻身印纪传媒第四大流通股股东席位,在解禁之时,看到风云君文章也不及时割肉套现,真是有钱任性啊,就这样眼睁睁地看着股价跌至1元附近……

这种铁杆交情,实力死扛,风云君感觉已经不能用名利场上的风控不风控、利益不利益来解释了,必须点赞。

如今,印纪传媒已经变成*ST印纪,面临退市的风险。

未来如果*ST印纪出现终止上市的情形,剩余的3亿初始投资成本还得继续提减值。

另外,在8.92亿的贷款减值损失中,就有对债务人“中弘卓业集团有限公司”的债权计提减值损失5.5亿。

而“中弘卓业集团有限公司”正是已经退市的“中弘股份”的控股股东,这笔本应在2018年年末到期的债权以“中弘股份”的股票作为还款保证,而“中弘股份”在2018年12月27日交易结束后就已经退市,这……

受此影响,公司不得不对该笔贷款进行100%的减值准备计提。

想必此时的安信信托已经不忍卒读《不是ST,惨哭ST:1元股中弘股份光怪陆离的作死人生》,毕竟他也很惨、香菇、难受。

往者不可谏,来者犹可追。

连续踩雷只能说明此前的风控形同虚设,安信信托目前仍然持有交易性金融资产、可供出售金融资产。

在固有业务风控这块,可以考虑交给“股市避雷针”风云君去做,防雷有保证!

而且价格可比你们养得那些金领、白金领、钛金领、各种高级VIP中P领们,便宜不少。

三、结束语

截至 2019 年 5 月 20 日,安信信托到期未能向委托人如期兑付的信托项目共计25个,涉及金额117.6亿,后期如何兑付,由谁兑付,想必是当务之急。

希望这位头顶光环的老牌信托公司,能顺利走出泥潭,不再风控裸奔~

顺便@陆金所,不知道投资者的钱还安全否?

中海信托高层变动:黄晓峰、张德荣履新董事长、总裁

中海信托高层变动:黄晓峰、张德荣履新董事长、总裁  新华信托房地产项目频频踩雷

新华信托房地产项目频频踩雷